DoNews4月1日消息,据聚美丽报道,3月31日晚间,深交所官网披露信息显示,植物医生主板IPO进程正式中止。

植物医生的上市进程,可谓一波三折。2023年7月启动IPO辅导后,历时22个月、经过七期辅导才于2025年6月获得深交所受理,这一周期远超行业3至6个月的常规时长。

对此,辅导机构中信证券在报告中直言:延期原因是公司需要整改内控缺陷,尤其是加盟店管理混乱所引发的合规风险。

此后,植物医生分别于2026年1月9日、3月12日提交了首轮及第二轮审核问询函的回复意见。然而,就在外界以为其上市之路逐渐明朗之际,却迎来了中止的结局。

聚美丽结合公开信息以及证监会披露的公告梳理发现,植物医生的上市之路被多重问题裹挟,核心症结集中在3个方面:

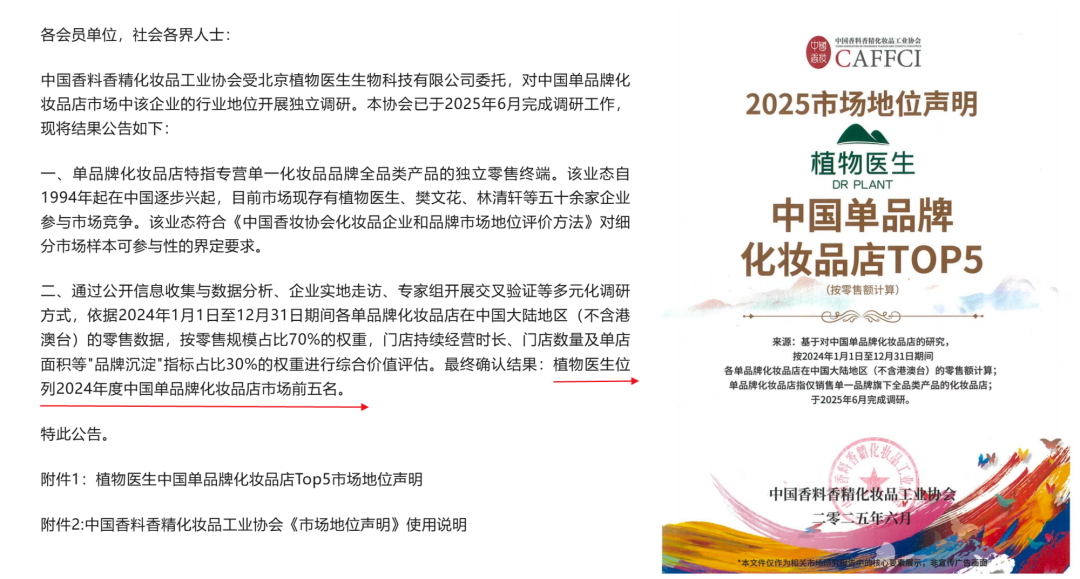

1、市场地位背书存疑

首先是,植物医生披露的“中国单品牌化妆品店第一名”头衔,其真实性存疑。植物医生招股书显示,“根据中国香料香精化妆品工业协会(以下简称:中国香料协会)出具的研究报告,按2024年度全渠道零售额计算,公司排名中国单品牌化妆品店第一名”。

但据中国香料协会官微2025年7月发布的推文显示,其对植物医生的市场地位声明为“中国单品牌化妆品店TOP5”,而非植物医生在招股书中所称的“第一名”。

2、合规经营问题突出

合规经营问题,是植物医生IPO路上又一“拦路虎”。首轮问询回复内容显示,植物医生报告期内(2022年-2025年上半年)累计受到 20余项行政处罚,涉及虚假宣传、无证经营、价格违规等多类问题,截至2025 年10月仍有5.47%的直营门店未取得卫生许可证。

与此同时,黑猫投诉平台投诉量持续攀升,虚假宣传、强制消费、售后违约等消费乱象频发,加盟模式下的门店管理失控成为重大隐患。

3、业绩增长可持续性不足

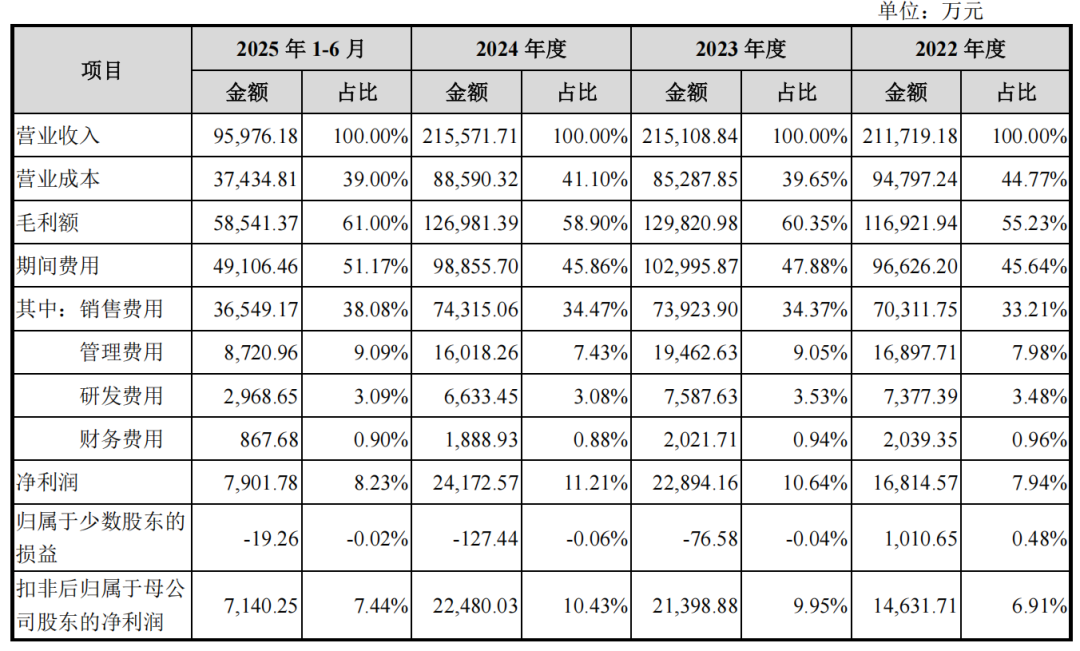

除了合规经营问题外,植物医生业绩增长的可持续性也不足。从业绩表现来看,植物医生已陷入“增利不增收”的尴尬境地。

2022年至2025年上半年,其营收增长率分别为1.60%、0.22%、-1.37%,呈逐年下滑态势;相比之下,净利润增长率分别为46.25%、5.05%、21.25%,波动较大且均高于营收增速。

这或意味着,植物医生可能通过成本压缩而非业务扩张实现利润增长,可持续性存疑。