撰文 | 张 宇

编辑 | 杨博丞

题图 | 豆包AI

在首份招股书于3月23日正式失效后,量贩零食饮料零售商万辰集团在3月30日完成了招股书更新,再度向港交所发起冲击,继续推进其港股上市进程。

这是一场退无可退、不容有失的关键一役。2026年1月,劲敌鸣鸣很忙已抢先登陆港股,摘下“量贩零食第一股”的桂冠,其市值一度稳定在800亿港元高位,而万辰集团A股市值则始终徘徊在350亿元左右,尚不足前者的一半。

万辰集团首次闯关港股铩羽而归,外界普遍认为其存在门店增速下滑明显、资产负债率高企、食品安全问题频发、公司治理争议等问题,增长模式可持续性存疑。而在更新后的招股书中,万辰集团补齐了2025年经营数据,门店规模再上台阶、盈利能力持续改善,成为其二次冲击港股的底气。

01.

从“食用菌第一股”到零食巨头

2021年5月,万辰集团(时名“万辰生物”)登陆深交所创业板,成为A股“食用菌第一股”,其核心业务是金针菇、蟹味菇等食用菌的研发、种植与销售。

上市之初,这家传统农业企业的市值尚不足30亿元,2021年营收仅为4.26亿元,归母净利润为2427.92万元。受原材料成本上行、食用菌行业周期性波动的双重冲击,万辰集团营收与净利润增速双双承压下滑,这也成为其最终决意跨界进军量贩零食行业的重要原因。

2022年8月,万辰集团推出自主品牌“陆小馋”,正式确立了“聚焦量贩零食、逐步剥离食用菌业务”的发展战略。此后,万辰集团又陆续收购了“好想来”“来优品”“吖嘀吖嘀”“老婆大人”等零食品牌并进行整合,迅速完成从传统农业企业到量贩零食企业的转型。

这场跨界转型的成效,在财报数据上体现得淋漓尽致。2023年,万辰集团营收飙升至92.94亿元,2024年进一步跃升至323.29亿元,2025年持续猛增至514.59亿元,短短三年时间,营收规模增长近6倍。归母净利润更是呈现出火箭式增长态势:由2023年的-8292.65万元成功扭亏为盈至2024年的2.94 亿元,2025年同比暴涨358.09%至13.45亿元。

业绩的爆发式增长,离不开线下门店网络的急速扩张作为支撑。截至2025年12月31日,万辰集团的门店网络已拥有18314家线下门店,遍布30个省、直辖市及自治区。

更关键的是,万辰集团还完成了差异化区域布局。鸣鸣很忙的核心优势区域集中在华中、华南、华东南等南方市场,而万辰集团则以华东为基本盘,重点开拓北方市场,尤其是在消费力强劲的地区(如长三角地区)及人口众多的省份(如山河四省)均占据领先地位。灼识咨询的资料显示,2025年万辰集团在长三角地区和山河四省的市占率分别约为63%、55%,GMV分别为区域内第二大竞争对手的2.3倍、1.6倍,是两大区域最大的量贩零食饮料零售商。

与此同时,万辰集团的盈利质量与盈利能力实现双重跃升。通用口径下,万辰集团的毛利率从2023年的9.30%稳步提升至2024年的10.76%,2025年进一步攀升至12.40%,实现连续三年稳步上行。净利率更是完成跨越式增长,由2023年的-0.89%成功转正至2024年的0.91%,2025年又大幅改善至2.61%,较2024年实现近3倍提升。

图源:万晨集团招股书

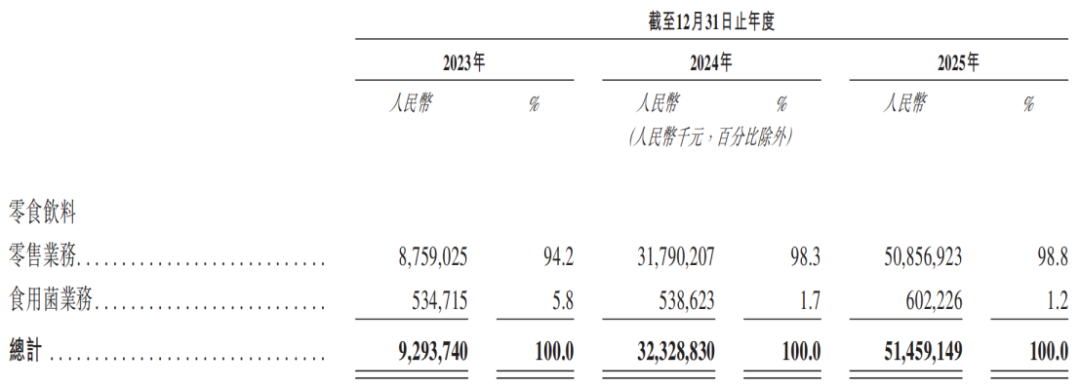

更新后的招股书显示,万辰集团的业务结构已发生根本性重塑。2025年,零食饮料零售业务收入为508.57亿元,占营收的比例高达98.8%,成为绝对的收入支柱。而曾经的核心业务食用菌业务收入占比仅为1.2%,彻底沦为边缘业务。这意味着,万辰集团已基本剥离食用菌业务,完成了从“食用菌第一股”到零食巨头的身份切换。

02.

面临不可回避的挑战

虽然万辰集团在短短三年时间内实现了跨越式发展,但快速扩张埋下的隐患、行业竞争持续加剧、自身业务存在的短板,依然是其港股上市进程中无法回避的挑战。

最突出的挑战,是资产负债率持续高企。截至2025年,万辰集团的资产负债率高达74.61%,远超量贩零食行业平均水平,亦显著高于鸣鸣很忙的37.44%。事实上,万辰集团的资产负债率长期居高不下,2023年、2024年分别为82.27%、79.85%,2025年虽有所下降,但仍处于70%以上的高位。

万辰集团的高负债,与其快速扩张的发展模式密不可分。过去三年,万辰集团为推进门店扩张、搭建全国仓配体系、并购区域品牌等投入了巨额资金,而这些资金绝大多数来自银行借款等债务融资。其中,区域品牌并购对负债规模影响尤为显著,万辰集团不仅需支付巨额并购款,同时需承担被并购主体的负债,这直接导致其负债规模持续攀升。

高负债不仅抬升了融资成本,更显著削弱抗风险能力。再次闯关港交所,万辰集团的募资用途之一便是补充营运资金,缓解财务压力,但高负债问题短期内难以彻底解决,仍是资本市场普遍关注的核心风险点。

门店增速明显放缓也是一大挑战。2025年,万辰集团净增门店4118家,较2024年的9470家下降约56.5%,门店扩张步伐趋缓。与此同时,万辰集团在2025年关闭602家门店,较2024年增长96.7%,关店规模近乎翻倍。相比之下,2025年前11月,鸣鸣很忙净增门店超过6600家。

门店扩张大幅放缓,意味着万辰集团放弃了“唯门店数量论”的增长逻辑,经营目标从跑马圈地、抢占市场份额,转向优化门店结构、提升单店效益的精细化运营。不过,万辰集团的营收主要来自向加盟商销售商品及加盟服务费,因此为了维持业绩高速增长,需要不断吸引新的加盟商加入以扩大门店网络。然而,随着市场饱和度的提高,加盟商的拓展正面临阻碍,若单店效益的提升无法填补门店增速明显放缓带来的增长缺口,那么万辰集团的业绩增长或将难以为继。

品控管理的失控风险,同样是不容忽视的挑战。近年来,万辰集团旗下门店多次被曝光食品安全问题、合规经营问题。在消费者服务平台黑猫投诉上,与“好想来”相关的投诉超过2000条,投诉原因主要是商品发霉变质、吃出异物、食物中毒等食品安全问题。此外,在小红书、抖音等社交媒体平台上,也有不少消费者曝光“好想来”存在食品安全问题。

万辰集团对门店的管控力不足,不仅直接影响了品牌形象和市场声誉,更会引发资本市场对其加盟模式可持续性的质疑。

03.

量贩零食行业大有可为

时至今日,量贩零食行业已形成万辰集团与鸣鸣很忙双寡头主导的竞争格局。

此前,鸣鸣很忙的招股书曾透露,2024年鸣鸣很忙以555亿元GMV占据量贩零食量贩市场42.7%的份额,万辰集团紧随其后,以426亿元GMV斩获32.8%的市场份额,二者合计占据75.5%的市场份额。

尽管行业马太效应加剧,但量贩零食行业的想象空间依然十分广阔。根据灼识咨询的资料,2020年至2025年,按GMV计算,中国量贩零食饮料零售市场规模由109亿元增长至2140亿元,预计到2030年市场规模将达到7259亿元。

当前,随着竞争格局逐步明朗,量贩零食行业也涌现出诸多新的发展趋势与方向。

一是自有品牌已成为差异化竞争的杀手锏。面对产品同质化的困境,万辰集团将发展自有品牌视作实现差异化竞争的关键支撑,其在招股书中表示,已在好想来品牌下推出了两大自有品牌系列:好想来超值与好想来甄选。前者聚焦核心品类,主打质价比,后者则提供优质及差异化产品。

此外,万辰集团还在招股书中透露,未来将深化与供应商的合作,计划多元化自有品牌产品,从瓶装水等高频、广泛使用的日常必需品类开始,并在饮料、膨化食品、肉类零食、烘焙食品、乳制品及精选非食品品类(如个护产品)中探索新增更多SKU。

可以预见,量贩零食行业的竞争正进一步向产品端延伸,越来越多的品牌将加大自有品牌的研发投入,打造自有品牌产品矩阵。通过差异化定位与过硬品质,不仅能提升产品的毛利率和影响力,还能强化用户粘性,巩固自身市场地位。

二是从单一零食品类向全品类的硬折扣超市等新形态转型。随着行业竞争加剧和消费需求升级,量贩零食行业将加速探索“零食+”的业态创新。

2024年12月,万辰集团推出“来优品省钱超市”,定位社区家庭购物。紧接着又在2025年1月上线“好想来全食优选”,在零食基础上增加水果生鲜、现制烘焙,引入部分日化大单品。同年3月,全食优选5.0门店亮相,门店面积要求大于220平方米,强化“全食”概念,大幅增加并突出现制烘焙、生鲜水果、冻品等品类。

未来,量贩零食行业的竞争将持续向场景深耕与场景延伸转移,越来越多的品牌也会加码探索多元化业态创新,例如零食+餐饮、零食+便利店等,以此打破单一零食消费场景的边界,拓展更多的消费场景,全方位提升消费者的到店体验与复购意愿。

对于万辰集团而言,此番赴港上市绝非发展的终点,而是全新的起点。毕竟资本市场向来不缺昙花一现的规模故事,真正稀缺的是可持续的价值创造能力。