撰文 | 曹双涛

编辑 | 杨博丞

题图 | 豆包AI

2026年,国内集成灶行业比以往任何时候都需要一场彻底的“自救”。

地产周期波动引发的市场需求持续萎缩、人力与渠道成本高企、产品同质化加剧价格战内卷。多重压力交织下,“亏损”成为2025年集成灶行业的核心注脚。

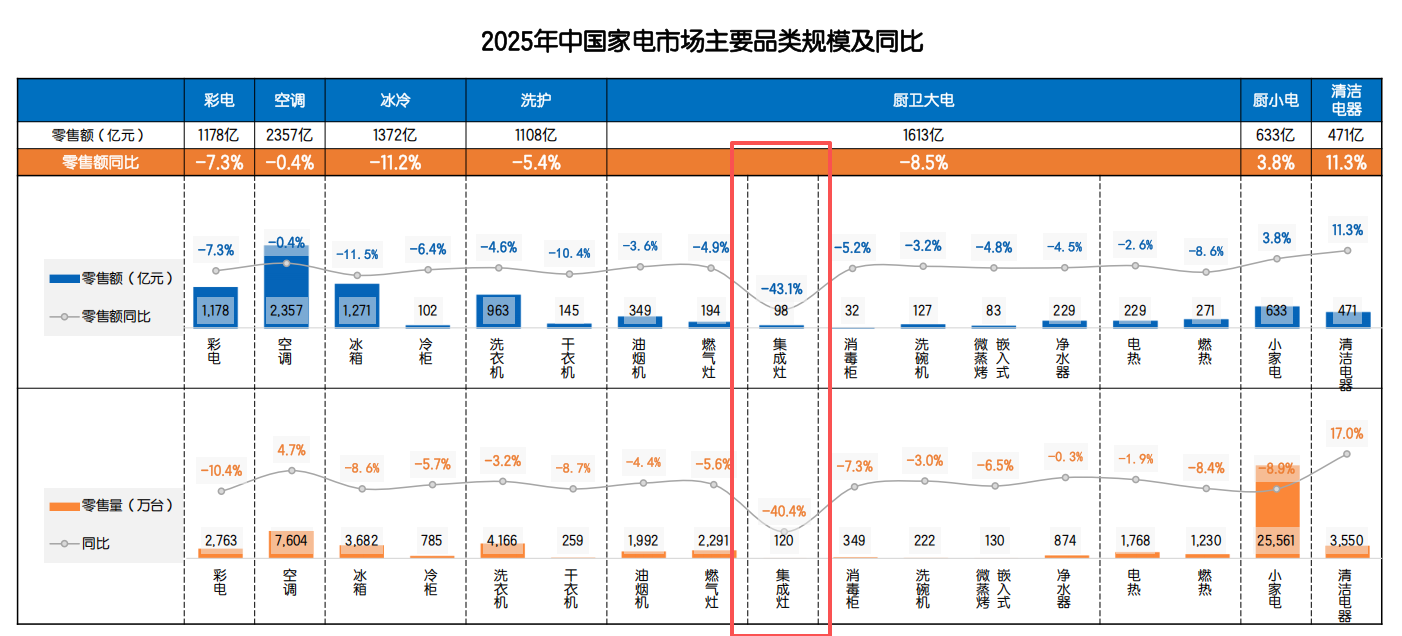

图源:奥维云网

头部企业业绩集体承压,行业寒意尽显:火星人归母净利润和扣非净利润,分别预亏2.7亿—3.7亿元和2.75亿—3.75亿元;浙江美大归母净利润、扣非净利润分别预计为1000万元-1500万元、900万元-1300万元,较2024年分别大幅下滑86.42%—90.95%、88.21%—91.84%。

帅丰电器归母净利润预亏4300万元~6200万元,扣非净利润预亏5500万元~7400万元,全年营收预计仅2.1亿—2.5亿元,扣非后营收低于3亿元,已触及退市风险警示的红线。

如果说2025年,集成灶企业尚能依托国补缓冲行业阵痛,那么2026年烟机、灶具正式退出补贴名单,意味着过去数年支撑行业增长的财政杠杆效应彻底消退。企业依赖政策红利实现规模扩张的时代已然落幕,行业发展必须转向内生增长驱动,一场关乎生存的彻底“自救”,已无可回避。

图源:基于公开信息整理 DoNews制图

在此背景下,头部企业纷纷锚定“集成”作为破局核心方向:帅丰电器2026开年即完成品牌升级,从“帅丰集成灶”正式更名为“帅丰集成厨电”。火星人也在2026品牌战略新品发布会上,同步调整品牌标识,确立“集成厨电专家”的全新定位,提出“重构厨房,把空间还给生活”的价值主张。

图源:火星人集成厨电官微

这些看似品牌层面的调整,实则指向一个深刻的行业战略内核:集成灶行业正告别单品竞争的红海,迈向场景化解决方案的全新赛道,而套系化、集成化的转型探索,成为这场自救之战的核心抓手。

01、走向场景化服务新格局

集成灶行业的战略转型,紧扣着当前国内家电行业向套系化、场景化、集成化发展的核心趋势。

《2025中国高端家电市场趋势及创新洞察》报告指出,高端家电的发展路径已从追求单一性能,转向通过嵌入式、集成化与套系化打造整体解决方案;行业价值主张也从“卖产品”升级为“卖体验、卖生活方式”,竞争核心则从比拼硬件参数,转变为比拼整体场景解决方案的落地能力。嵌入式、集成化与套系化,也成为国内高端科技耐消品的四大发展趋势之一。

这一趋势的背后,是套系化、场景化、集成化模式精准契合了多方核心诉求:既满足用户的品质居住升级需求,又为企业拓宽发展赛道,更能助力经销商突破盈利瓶颈。三方诉求形成强劲发展合力,推动行业加速向这一方向转型。

安徽某家装设计师张伟(化名)直言:“现在市面上100到120平方米的小区住宅,厨房面积大多只有五六个平方。就这么点有限空间,既要满足炒菜、蒸烤等基础烹饪需求,还得塞进冰箱、烟机、热水器、灶具这些大家电,后续业主想添置小家电,根本没多余地方摆放。”

“传统家电零散摆放,不仅让厨房又挤又乱,人员走动、操作的动线也特别别扭。而且现在业主对居家品质要求越来越高,不光要解决油烟排不净、室内空气差的实际问题,还格外看重整体空间的视觉效果。套系化场景家电视觉统一、设计简约,兼顾实用功能与空间颜值,这也是很多中高端客户优先考虑套系家电的重要原因。”

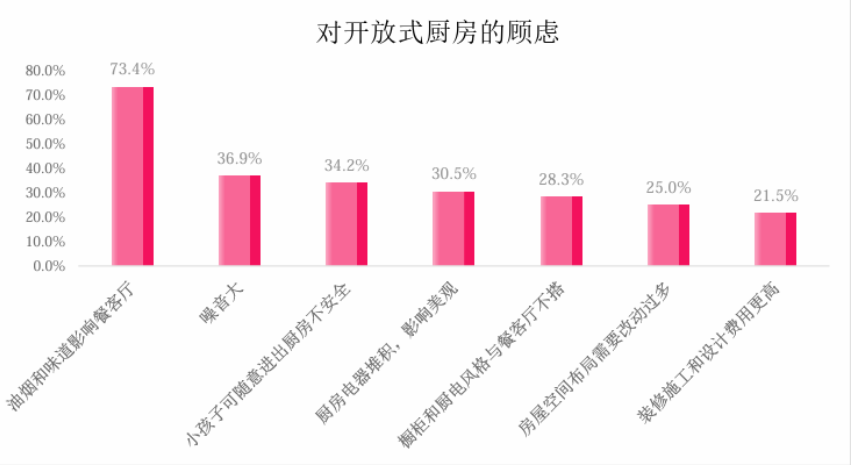

如张伟所言,《家庭中心:中国厨居发展趋势报告(2024)》显示:全国51.7%的家庭厨房面积集中在5-8平米,5平米以下的小户型厨房占比14.1%,8平米以上的宽敞厨房仅占34.2%。基于局促的空间现状,88.2%的受访者对厨房改造有强烈需求,其中64.2%的人表示重装时会优先改造厨房,78.4%的人更倾向于未来打造开敞式或开放式厨房。

但大众对开放式厨房仍存在诸多现实顾虑,核心集中在油烟、异味、噪音和安全性四大方面。报告显示,73.4%的人最担心油烟和异味扩散至客餐厅,占比高居首位;36.9%的人顾虑厨房运行噪音,34.2%的人则担忧孩子进出厨房的安全问题。

图源:《家庭中心:中国厨居发展趋势报告(2024)》

基于此,解决用户最关注的厨房空气、噪音等痛点,成为厨电企业布局套系化的核心博弈点。方太集成烹饪中心突破传统集成厨电油烟下排或侧排的设计思路,坚持上排集成模式,顺应油烟自然上升的运动轨迹,以更低功耗实现更优排烟效果;搭配云腾智驱引擎与NVH多维柔声降噪技术,让开放式厨房既能保持清爽无油烟,又能做到静谧不嘈杂。

火星人推出的“空间魔法师”套系新品,搭载近百项专利技术,围绕空间集成、功能集成、AI智控三大核心维度深度整合。针对中式爆炒油烟大的行业顽疾,套系内M80机型从结构设计破局:烟灶集成缩短吸烟距离,搭配低空近吸技术从源头阻断油烟逃逸;32m³/min巡航风量搭配1300Pa超强静压,即便连续爆炒100个辣椒,也能实现油烟零外溢。

图源:火星人集成厨电官微

当企业从单纯比拼产品功能,升级为兼顾空间美学与场景价值,企业和经销商的营销逻辑也随之改变。河北某集成灶经销商杜磊(化名)表示:“以前大家卖单一集成灶,卖点无非是吸力大、易清洁,同行都这么说,很容易陷入同质化困境。转型做集成套系后就不一样了,可挖掘的卖点多了很多,厨房社交、空间美学、AI智能操控、全屋场景配套都能成为亮点,不仅能触达更多类型的客户,厂家也能打造出差异化竞争优势。”

“而美的、海尔两大行业巨头,能稳居头部的核心优势正是全品类布局。在新房装修、婚嫁陪嫁等核心场景中,客户普遍偏爱一站式采购,单笔订单金额动辄数万元,客单价远高于单一品类销售。”

同理,如今的厨房,早已不再是单纯的烹饪空间,而是集清洁、热水供应、储物收纳、家庭社交于一体的多功能场景,单一集成灶产品已无法承接这种需求升级。而套系化转型,恰好能助力企业完成从“单品供应商”到“场景服务商”的身份转变。

而且集成灶企业的套系化转型还具备天然优势:从核心集成灶延伸至集成洗碗机、燃气热水器等品类,技术复用性极强,转型风险可控;对于小家电等配套品类,依托国内成熟的家电产业链,可通过代工快速补全产品线,实现高效迭代。

以往销售单一集成灶,不仅客单价难以提升,利润还被价格战不断压缩,持续积压经销商盈利空间。而转型套系化销售后,客户的一站式采购模式能直接拉高单笔成交额,盈利空间大幅拓宽。这对身处行业寒冬的集成灶经销商而言,无疑是渡过难关的关键突破口。

据杜磊透露,同行曾售出数万元甚至十几万元的方太套系产品,即便按30%的产品毛利率计算,利润空间也十分可观;反观经销商卖出单台空调,利润可能不足百元,二者的利润差距不言而喻。

02、高端套系如何走向小众市场

尽管集成化、套系化已是中高端家电的发展趋势,但短期内仍属于渗透率偏低、普及壁垒高的小众赛道。

张伟表示,厨电套系化、集成化绝非简单的产品组合,而是涉及水电预埋、尺寸定制、空间适配的全链路前置工程,需在装修初期敲定方案。这一属性,决定了其高度依赖装修渠道为当地家电经销商推单。

“这根本不是经销商给装修公司多少返点的问题,而是本地真实需求太稀薄了。100个装修客户里,能有一两个选择集成套系就不错了。”张伟坦言,当下主流消费心智早已固化,绝大多数业主仍坚持先装修、后选家电的分离模式。即便他服务的别墅定制客户,也不愿将家电选型与家装设计深度绑定,消费习惯的扭转,远比产品升级更艰难。

江苏某地COLMO经销商刘启(化名)也透露,即便手握高端套系产品线,全年成交的套系客户也不到十单,到店客流仍以单品采购为主,套系化看似是高端趋势,实际落地效果却十分有限。

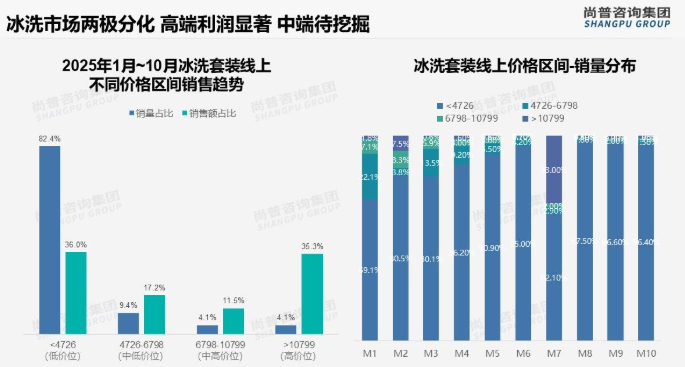

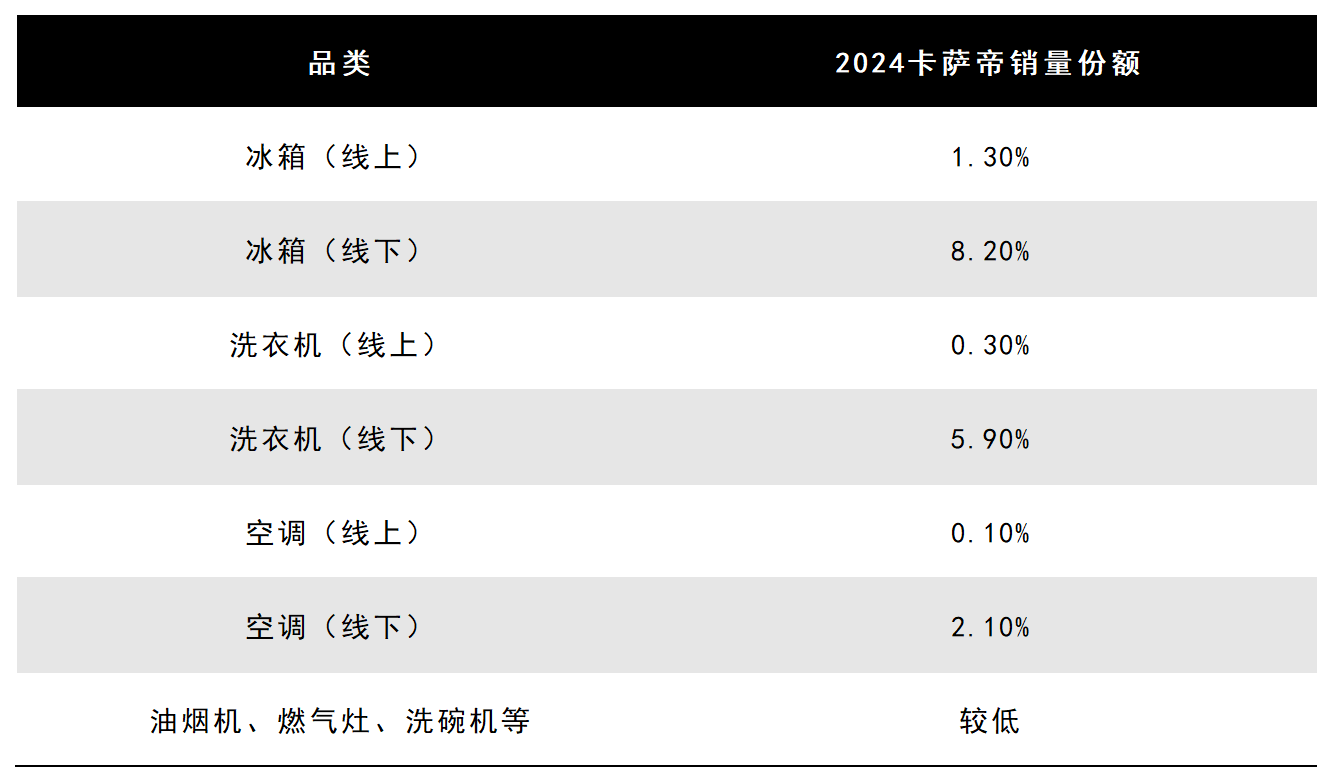

行业数据也印证了这一现实:尚普咨询《2025年中国冰洗套装市场洞察报告》显示,定价10799元以上的高端冰洗套装,以4.1%的销量贡献了35.3%的销售额,呈现典型的“高价值、低覆盖”特征,尽显小众市场本质;西部证券数据显示,海尔旗下高端品牌卡萨帝2024年线下冰箱、洗衣机市占率仅为8.2%、5.9%,其余品类份额则更低。

图源:《2025年中国冰洗套装市场洞察报告》

图源:西部证券

即便是2025年双11这样的核心大促节点,亮眼的增长数据也难掩“增长快、基数小”的现状。

美的旗下COLMO套购金额同比增长超40%,但核心增长基数并未公布,高增速背后的实际规模仍不透明;同期海尔智家套系销额突破40亿元,看似成绩突出,可对比海尔集团2025年全球4268亿元的营收,占比不足1%。这组数据深刻说明,套系化虽已是头部企业的战略高地,但其在整体营收中的权重仍极轻,距离真正的市场普及依旧任重道远。

深究套系化渗透率低迷的根源,并非趋势方向有误,而是消费市场正发生改变。杜磊表示,当下家电消费全面进入理性周期,即便中高端人群也在收紧预算、追求性价比。“以前客户买一两万的方太产品十分干脆,现在却会潜伏在业主群,反复打听邻居的真实使用体验和售后口碑。厂商宣传得再好,远不如熟人一句真实评价有说服力。”

消费理性的全面回归,直接将品牌套系与跨品牌单品的博弈推向高潮。杜磊直言,面对动辄数万元的套系产品,即便高端用户也会精打细算:同等预算下,自主组合林内热水器、方太烟灶、卡萨帝冰箱等各领域头部单品,性价比与使用安全感远高于单一品牌套系。

消费者的这种选择,本质是对家电核心需求的回归:大家电属于长期耐用品,质量稳定与售后可靠才是决策的关键。AI智控、空间美学、厨房社交等概念,终究只是锦上添花。

而用户真正担忧的,从来不是产品功能本身,是品牌承诺的质保与实际售后能力之间的巨大落差。这份隐性的信任焦虑,成为套系化普及路上最大的拦路虎。

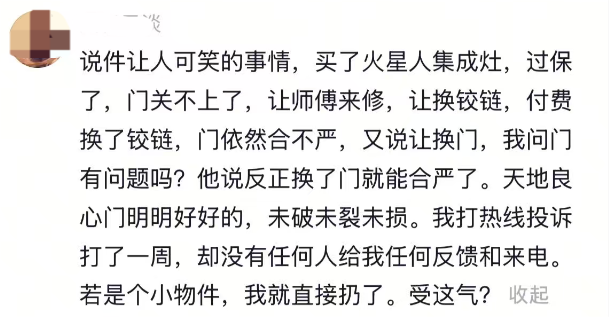

集成灶行业的现状,更给套系化转型敲响了警钟。行业销量下滑的表象之下,是集成化产品维修难、拆装繁、服务弱的系统性痛点。杜磊坦言,即便经验丰富的维修师傅,拆解一台集成灶也需耗时一两个小时,风轮拆卸、管路复原、整机复位都极易出错;遇到复杂故障,甚至需要运回门店、多名师傅协同维修。

图源:抖音

这便陷入了行业两难:用户只关心维修速度与价格,服务滞后就会在社交平台引发舆情冲击;可厂家若给到的维修费用过低,师傅觉得不划算,便更不愿承接。售后利润与用户体验之间,形成了难以调和的矛盾。

而套系化、集成化厨电将多品类、多模块高度整合,无疑进一步放大了这份售后风险:单一部件故障是否会牵一发而动全身?维修的难度与成本是否会大幅攀升?厂家的售后体系能否跟上产品的迭代速度?正是这些现实顾虑,让大量消费者最终放弃套系,回归更稳妥、更成熟、更易维修的单品选择。

《2025年中国冰洗套装市场洞察报告》的数据也印证了这一隐忧:即便70%的消费者对冰洗套装持认可态度,但35%的不推荐理由,均集中在产品体验一般与售后拖沓。《工业互联网赋能消费品工业转型发展研究报告》亦指出:“在高端智能家电、套系化场景化产品方面,用户需求变化快、系统集成复杂,企业对市场数据的实时感知和快速响应能力不足,导致供给结构调整相对滞后。”

这一切都在说明:套系化转型从来不是简单的产品组合升级,而是行业从“卖产品”向“做服务”的全链路变革。唯有真正跨过产品能力、售后体系、用户信任这三道关,看似美好的发展趋势,才能真正转化为可持续的市场份额与行业增长。

03、如何破解获客与渠道瓶颈

因套系化、集成化厨电短期内仍属渗透率偏低的小众市场,对厂家与经销商而言,当下最核心的难题已非产品优劣,而是如何高效、低成本地获取有效客户。

对于集成灶专业品牌来说,更是面临双向竞争压力:一方面要抵御美的、海尔、小米等综合家电巨头,其凭借全屋智能生态持续抢夺年轻消费群体;另一方面还需直面老板、方太在品牌口碑与高端心智上的长期壁垒,尤其在县域市场,老板、方太的经销商深耕本地多年,手握高价值客户资源,与装修公司的客情关系也十分稳固。

针对获客痛点,火星人提出“以场景体验留住用户、以全域内容吸引用户、以数据能力读懂用户”的策略:推动线下门店从销售点向体验场转型,打造开放式厨房场景强化沉浸式体验;打通短视频引流、本地生活种草、线下体验的全消费链路;同时上线渠道数字化管理平台,助力经销商依托客户画像与销售数据做出精准运营决策。

但在一线市场,厂家的理想布局与实际落地之间仍存在巨大鸿沟。“厂家的想法虽然很好,但能不能落地,关键要看厂家肯拿出多少真金白银去支撑。”杜磊直言不讳。

在他看来,套系化家电的引流逻辑与传统家电截然不同:直播间更适合低客单价、标准化产品的快速转化,而数万元的套系家电难以通过直播直接成交,更适合效仿汽车4S店的运营模式——线上做内容种草、留资引流,线下做场景体验、销售团队长期跟进转化。

可现实是,当前线上投流成本持续走高,从引流、邀约、到店、谈判再到最终成交,消费链路的每一环都存在大量用户流失。经销商靠套系产品赚取的利润,能否覆盖持续攀升的获客成本?若长期处于高投入、低回报的状态,鲜有经销商有动力、有能力持续投入人力与资金。

尤其当前家电价盘持续松动,部分经销商的拿货价甚至高于电商平台终端售价,厂家能否稳定终端价格体系,已然成为套系化推广的关键前提。

更深层的矛盾,还在于新旧渠道模式的冲突。过去家电行业普遍采用打款压货制,拿货量直接决定折扣力度,但套系家电客单价高,且不同城市的消费能力差异显著,若厂家依旧沿用老思路,强行向经销商压货、以库存换增长,一旦终端动销不畅,动辄数百万元的库存便会积压在经销商手中。

厂家追求规模与增长,经销商更看重经营安全与实际利润,二者的核心诉求一旦错位,再美好的套系化战略,终究只能停留在纸面上。

套系化、集成化依旧是厨电行业迈向高端化、场景化的长期发展趋势,只是这一路径的普及,绝不能只依赖产品概念与战略口号,更需要厂家、经销商、服务体系三方同频发力,真正迈过成本、利润、服务、信任这几道现实关卡。

趋势在前,现实在后,套系化家电的未来,不在于跑得有多快,而在于走得有多稳;不在于概念有多炫,而在于能否真正解决用户痛点、渠道痛点、行业痛点。

唯有让趋势落地为真实的市场需求,让战略转化为可落地的政策支持,让利润回归到健康的商业逻辑,这场关乎厨电行业未来的转型,才能真正从“纸上蓝图”走向“市场现实”。