撰文|H.H

编辑|杨勇

来源 | 氢消费出品

ID | HQingXiaoFei

即便同处于零食赛道,不同品牌之间的悲喜仍不相通。

一边是良品铺子、三只松鼠等传统零食品牌在营收和净利润方面出现下滑;另一边以鸣鸣很忙、万辰集团为代表的量贩零食店业绩仍在蒙眼狂奔。就在外界以为折扣零食将彻底击败传统巨头之际,行业内又跑出了一个全新的方向“新鲜零食”。

和传统包装零食不同,新鲜零食主打更短的保质期,门店内甚至能够完整的看到零食制作过程。凭借主打“新鲜”的属性,在这个大众追求健康生活的阶段很快爆火出圈,如金粒门、一栗、薛记炒货等品牌如雨后春笋般涌现,“攻占”了各大商场的负1楼。

凭借和传统品类走出的差异化路线,新鲜零食的增长相当迅速,不过这并不意味着未来就能够顺利接棒传统零食。价格比传统品类贵出太多被称为零食刺客、短保质期带来的产品损耗和食安问题、行业整体天花板受限等,新鲜零食想要逐步成长为一门好生意,显然还有不少问题亟待解决。

传统品类式微,新鲜零食接棒?

零食赛道从诞生到现在已经有几十年的历史,也正是由于各路品牌你方唱罢我登场,行业竞争始终相当激烈,这也使得不同品牌之间的悲喜并不相通。

以“高端零食第一股”良品铺子为例,结合此前所发布的财报来看,2025年良品铺子营收54.86亿,同比下滑23.38%;归母净利润亏损1.48亿,相较于2024年0.46亿元的亏损额,同比下滑超过200%。事实上,作为高端零食赛道中的玩家,良品铺子从2022年达到巅峰之后开始,无论营收还是净利润都始终处在下降通道中,短时间内似乎完全看不到太大扭转困境的希望。

屋漏偏逢连夜雨,到2023年底时良品铺子的门店数量还有3293家,2025年底便只剩下2107家,两年时间净关闭1186家门店,缩水近36%。以至于从2024年开始,良品铺子也终于放下身段启动创业17年以来最大规模降价,同时还包括拒绝低价内卷等,只是就目前的实际表现来看整体并不尽如人意。

除了良品铺子,同样主打零食市场的三只松鼠和来伊份的状况也不算理想。截止到2025年第三季度末,三只松鼠营收77.59亿,同比增长8.22%,归母净利润为1.61亿,同比下滑52.91%;同一时期来伊份营收28.54亿,同比增长13.12%,归母净利润为亏损1.25亿,同比下滑近200%。

唯一能够在传统零食市场扳回一局的主要在于走量贩零食赛道的鸣鸣很忙和万辰集团。前者在2025年实现营收661.7亿,同比增长68.19%,归母净利润为23.29亿,同比增长179.37%;后者营收514.59亿,同比增长59.17%,归母净利润为13.45亿,同比暴增358.09%。

在这个传统零食品类贴身肉搏的当下,似乎只有走折扣模式的品牌取得了最终的胜利。不过需要注意的是,尽管行业竞争和低价内卷的现象已如此明显,零食市场还是跑出了一个全新的方向“新鲜零食”。

顾名思义,新鲜零食主要以销售保质期不超过30天的短保产品为主,部分品类的保质期甚至只有3~5天。通过主打新鲜走出一条差异化路线,来试图吸引消费者。

作为新鲜零食市场中的先行者,2020年成立的金粒门从最开始销售现炒板栗,到现在通过不断扩充品类,目前已经开出20多家门店。表现良好的门店月销售额高达400万元,毛利率超过30%。

除此之外,还包括来自沈阳的轻零食品牌“一栗”目前已经在全国开出了近百家直营门店、已经坐拥60多家自营门店的几多全2026年甚至计划要开出600-1000门店、被不少消费者津津乐道的薛记炒货、主要集中在江浙地带的蒲妈妈…

图源:薛记炒货官方微博

事实上,在如今各大商场的负1楼,几乎随处可见各种新鲜零食品牌。门店开业之初无不大排长龙,社媒平台上也有不少消费者的种草笔记,直言打开了新世界的大门。

公开数据显示,截止到目前新鲜零食的市场规模已经达到了200亿左右,尽管在零食市场中的占比不高,不过过去几年的年复合增长率却超过20%。

风口来临,还是昙花一现?

那么,新鲜零食到底做对了什么,能够成为整个零食行业过去一两年表现最靓的仔呢?从品牌定位出发,“新鲜”这两个字就是该品类能够成功实现异军突起的杀手锏。

和传统包装零食动辄半年以上的保质期不同,新鲜零食通过把产品直接摆放在线下门店让消费者看得见摸得着,再加上一个月以内甚至短至3~5天的保质期,如现烤猪肉脯等,在大众消费者的第一印象里新鲜零食都要比包装产品来得更加健康,否则怎么解释前者如此之短的保质期呢?

换句话来说,直接把加工场所完全展示给外界的新鲜零食店,对消费者而言就是一种确定性,包装零食里面究竟有多少添加剂普通消费者无从求证,新鲜零食就能够一目了然看得出来。

随着越来越多消费者健康意识的觉醒,健康化的产品就是新鲜零食品牌抢占消费者心智的第一要义。

有了健康干净和消费者之间建立相互信任的基础,精简SKU、提升运营效率则是新鲜零食品牌们能够实现高周转的底气。

图源:薛记炒货官方微博

事实上,传统量贩零食店主要追求大而全的经营模式,门店内SKU动辄能够达到3000个以上;新鲜零食则与之不同,通过主推爆款单品把SKU控制在300个左右,进而提升供应链效率和降低风险,例如几多全在全国建设20个生产基地几乎已经实现核心产品100%的自产率。

再者还包括新鲜零食门店的线下空间。消费者走进线下门店所看到的将不仅仅只是一个售卖零食的平台,而是集合了制作、品尝和服务等多个方面,在小红书等社媒平台上有消费者表示走进新鲜零食店内,甚至能够直接闻到各种天然的味道。

虽说行业热度高涨,不过在新鲜零食品牌们快速狂奔的过程中仍然暴露出了不少隐忧与挑战。

价格因素是广大消费者最先感知到的区别。在传统的量贩零食店10块钱的瓜子半个月吃不完,反观新鲜零食店如薛记炒货里的普通瓜子每斤23.8元、核桃仁每斤57.8元、猪肉脯每斤更是高达168元…较高的客单价以至于在门店内随便买点儿吃的都要一两百元,薛记炒货也被不少消费者称之为“零食刺客”。

图源:薛记炒货官方微博

价格方面只是其一,相对较短的保质期所带来的产品损耗和食安问题,实际上形势要更加严峻。

客观来说,由于部分产品的保质期短至3~5天,这需要品牌方们必须要实现高效率的流转,持续稳定的把产品卖出去。一旦生产和销售之间的节奏出现错位,多出的产品很可能就会直接变成损耗,进而影响品牌自身的利润空间。

食安问题方面,今年初,金粒门就曾因代工厂被曝出卫生问题和修改生产日期而公开道歉。对主打新鲜健康的连锁品牌而言,如果在食品安全方面都会翻车,消费者对品牌的信任度自然会大幅度下滑,扩张过程中的品控能力显然至关重要。

到底是不是门好生意?

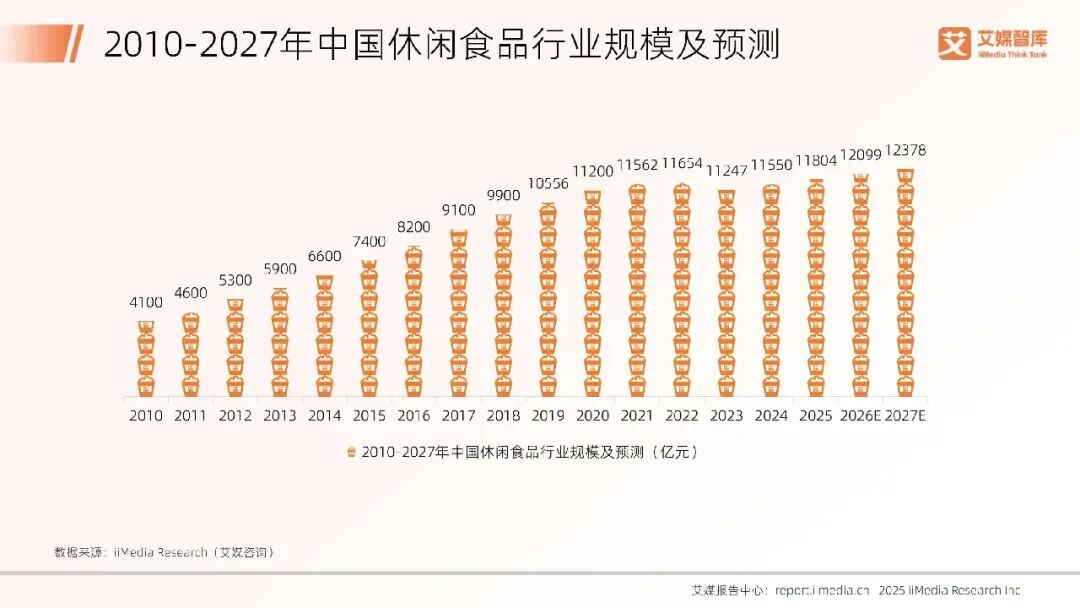

据艾媒咨询所发布的《2025年中国休闲食品行业发展状况与消费行为调查数据》,2025年国内休闲食品的市场规模为11804亿,预计到2027年将会增长到12378亿。作为真正意义上的万亿规模市场,虽说新鲜零食在其中的占比相对还比较低,不过整体市场已经处在快速扩容通道。

图源:艾媒咨询

在此背景下,涌入的竞争者自然少不了。除了此前所提到的薛记炒货、金粒门、几多全等,主打量贩零食行业的鸣鸣很忙亲自下场开出了新鲜零食品牌“有.推荐”,新茶饮品牌柠檬向右同样在今年3月底官宣跨界进入新鲜零食赛道…竞争正变得肉眼可见的激烈。

那么,就目前而言新鲜零食到底是不是门好生意?限制其行业规模增长的因素又有哪些呢?

在业内人士看来,新鲜零食市场始终有个很难突破的不可能三角,即新鲜零食品牌方们很难兼顾短保、规模和价格。

相对传统零食品类,新鲜零食较短的保质期要求品牌方的供应链效率必须要足够高。问题在于要实现规模化扩张,整个供应链体系的投入不可能低,况且相对较短的保质期也很难从真正意义上把价格打下来。

较短的保质期是新鲜零食有别于传统品类的优势,不过这也在一定程度上限制了自身规模,想要达成鸣鸣很忙等零食量贩店之类的万店体量,可谓难如登天。

其次挑战在于,虽然新鲜零食市场的发展时间并不算长,不过各大品牌之间已经开始出现了同质化竞争的现象。例如在各大线下新鲜零食店,几乎随处可见各种果干、肉脯、瓜子等产品,门口的引流爆款也都是烤红薯干,不同品牌之间的品类重合度相当高,甚至就连售价也并没有拉开差距,毕竟真正适合做成新鲜零食的品类其实就那么多。

在这种情况下,对消费者而言产品同质化程度过高,也就意味着对品牌并不会有太大的忠诚度。即便想购买新鲜零食解馋,选择离家最近的门店即可。

在业内人士看来,未来品牌方们想要把新鲜零食的生意做得更加长久,归根结底还是要落脚到产品创新上。以蒲妈妈为例,门店的产品月更新率为10%;一栗则在板栗身上进行创新,推出包括蛋挞和冰淇淋等多款新品…

品控作为基础,当产品的新鲜度和服务等拉不开差距时,谁更能够通过强大的供应链体系在产品和口味方面进行创新,谁就更容易吸引消费者的注意力。

相较于传统零食品类而言,新鲜零食有着足够具备吸引力的差异化,加上本身的高毛利属性,哪怕天花板有限也有望做成一个小而美的生意。