撰文 | 雁 秋

编辑 | 李信马

题图 | AI生图

618大促和暑期换机季即将来临,作为国产手机最重要的销量阵地,中端市场并没有出现往年的价格下调,相反迎来最大规模的一轮涨价调整。

2026年6月1日,华为nova 16系列正式发布,2999元到4699元的售价区间,相比上一代nova 15系列上涨了300到500元。至此,所有国产手机品牌集体涨价。

这一现象的背后推手,是一个过去很少有人关注到的零部件——存储芯片。

根据TrendForce集邦咨询2026年5月发布的最新调查,2026年第一季度,受AI服务器需求推动,传统DRAM合约价环比涨幅超过50%,NAND Flash涨幅超过30%。进入二季度,Mobile DRAM合约价持续大幅上扬,LPDDR5X合约价单季环比上涨78%至83%,LPDDR4X同期上涨70%至75%。

以2025年主流旗舰广泛采用的16GB LPDDR5X + 512GB UFS 4.0方案为例,这套存储系统的采购成本,在过去一年间从约25美元暴涨至约55美元,涨幅超过120%。同一时期,旗舰移动平台的成本仅上涨了5%至8%,屏幕、摄像头模组等核心器件的价格甚至基本持平。

换言之,在2026年的旗舰手机BOM表中,存储芯片已经取代处理器,成为单项成本最高的器件。

小米总裁卢伟冰在公司2026年Q1财报电话会议上揭露了更直观的案例:内存成本的上涨导致整个手机行业在承压,一些小的内存品类成本上涨已经到差不多十倍——在消费电子行业,这几乎是不可想象的涨幅。

然而,在这场看似全行业承压的危机中,有一批蛰伏已久的中国企业,迎来了属于自己的机会。

01、国产存储“双子星”

2016年之前,中国市场没有任何一家存储IDM(垂直整合制造)原厂。彼时,两个几乎同时启动的半导体项目,在长江中游的两座城市悄然落地:长江存储和长鑫存储(以下简称“长江”“长鑫”)。

虽然都在做“存储”,但两家守的是完全不同的关口。

长江专攻3D NAND闪存,好比一个“数据仓库”,手机里的照片、电脑里的文件、固态硬盘里的一切,断电后数据依然保留。它的核心指标是存储密度和层数,层数越高,单位面积能装的东西就越多。

长鑫专攻DRAM内存,类似“数据工作台”,手机运行APP、电脑处理多任务、服务器响应请求,靠的都是它。它的特点是速度极快,但断电即失,核心指标是制程工艺和带宽。

说得更直白点,如果一部手机标称16+512GB规格,16GB就是长鑫,512GB就是长江。

过去一年,存储产业的优先级发生了位移。头部厂商将更多晶圆和资本投入到数据中心用料(如 HBM、高规格 DDR5),于是通用型 DRAM 与部分 NAND 的产能被持续挤压,PC 与消费电子很难“排到队首”。

这场产能大转移,在常规存储市场撕开了一道巨大的供应缺口,价格随之暴涨,国产存储厂商等到了机会,得以加速“补位”。2026年春,长江和长鑫两家公司几乎同时站在资本市场的聚光灯下,并且拿出了中国存储工业历史上第一份能与国际巨头叫板的成绩单。

2026年第一季度,长鑫营实现收508.01亿元,同比增长719.13%,归母净利润247.62亿元。在DRAM市场,长鑫的全球份额已达7.7%,跃居全球第四。然而,三星、SK海力士、美光用四十年时间筑就的行业门槛极为坚固,三家合计占据全球约90%以上的市场份额,第三名美光的市场体量,仍是长鑫科技的数倍。

这份业绩背后,交织着企业漫长的资金技术投入和连续几年的深度亏损。

存储产业采用的是IDM模式,即企业自主完成设计、建厂和产能运营,承担全链条任务,以德州仪器和亚德诺为代表的全球前十的模拟厂商均采用IDM模式。这种模式的残酷之处在于,越是亏损,越要投资。因为只有不断扩大产能、降低单位成本,才能在巨头林立的市场上存活下来。

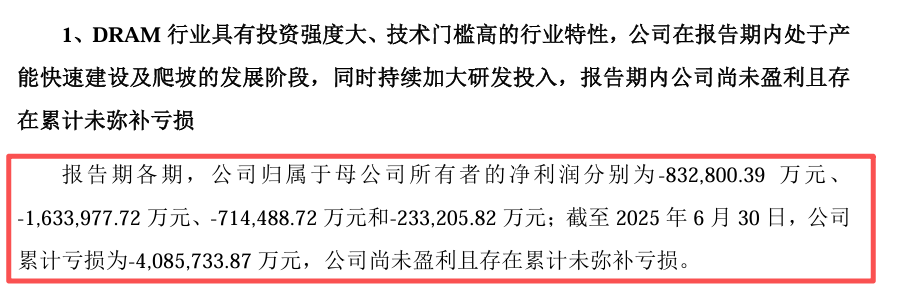

据长鑫招股书显示,位于合肥的长鑫DRAM基地一期项目总投资高达1500亿元,是中国半导体行业历史上最大的单体投资项目之一。业务层面,2022 年至 2025年,公司分别亏损 83.28 亿元、163.40 亿元、71.45 亿元、23.32亿元,截至2025年6月累计亏损超 400 亿元。直至2025年下半年DRAM价格持续上涨,公司才实现扭亏,全年归母净利润18.75亿元。进入2026年,仅第一季度便创下历史最佳业绩,几乎填平前十年的累计亏空。

图源:长鑫招股书

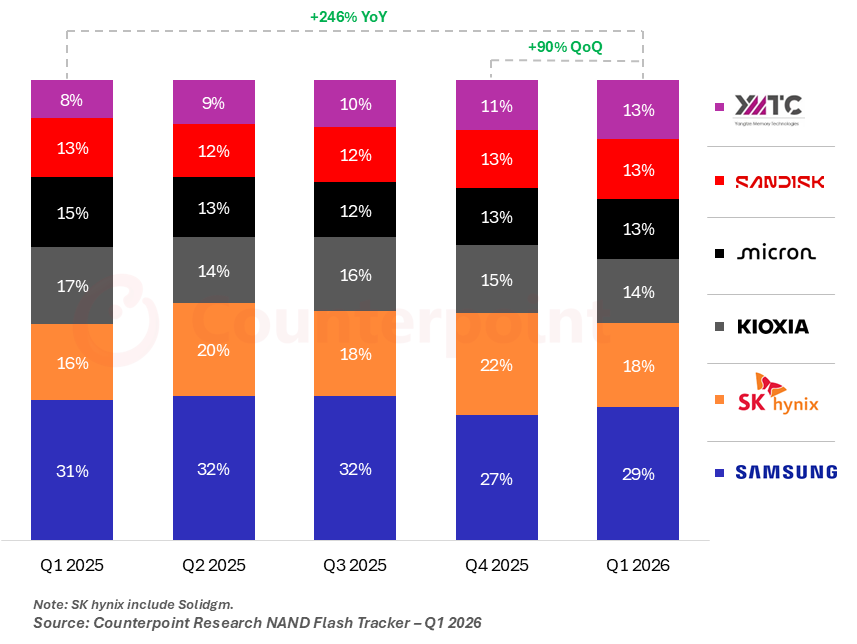

长江在2026年第一季度营收突破200亿元,同比增长约一倍。在全球NAND市场份额中,其占比也攀升至13%——这个数字意味着,它跟闪迪、美光这两个老牌巨头份额比肩,三家并列全球第四。但需要看到的是,前三名(三星、SK海力士、铠侠)的份额之和超过60%,要撼动这个格局,长江还有不少路要走。

资本层面,长江存储于5月19日完成IPO辅导备案,正式启动A股上市进程,市场估值预期在3000亿至8000亿元之间,胡润研究院《2025全球独角兽榜》将其位列中国十大独角兽第9位、全球第21位,是半导体行业估值最高的独角兽。5月27日,长鑫科技科创板IPO顺利过会,拟募资295亿元,位列科创板史上第二大IPO,机构预测上市后市值有望冲击2万亿至3万亿元。

02、微妙的共生关系

手机厂商是这轮涨价中最直接的“受害者”,但某种意义上说,他们也是未来的“受益者”。

从长鑫存储的招股书可知,其存储产品用户已包括阿里云、字节跳动、腾讯、联想、小米、传音、荣耀、OPPO和vivo等头部企业。不止国内,据外媒报道,苹果也正在评估引入长鑫存储、长江存储,计划让两家企业为iPhone 18系列及MacBook等多款核心产品提供内存与存储芯片支持。

对此,IDC中国研究经理郭天翔告诉DoNews,苹果此举主要还是保持供应商的多元化。“苹果的供应量控制一向如此,避免把鸡蛋都放在同一个篮子里。”他进一步指出,不只是存储,近几年多个上游供应链环节,都与手机厂商进行了深度绑定和共同研发。

对于国产手机厂商而言,导入国产存储至少有双重价值。一方面是供应链的安全,拥有本土备选供应商意味着不被“卡脖子”;另外是拥有一定的议价筹码,哪怕国产存储短期内并不比海外巨头便宜多少,但只要它存在且可用,手机厂商在与三星、海力士谈判时就多了一张底牌。

而对于长鑫和长江而言,国内每年上亿部中高端智能手机市场,是它们对抗海外巨头价格战、实现技术迭代最宝贵的“练兵场”。没有这些稳定的订单支撑,国产存储很难完成从“技术突破”到“商业正循环”的关键一跃。

市场对国产存储寄予厚望,不过这种共生关系也面临实打实的考验。

一方面,海外巨头不会坐视份额流失。存储芯片和石油一样,都属于价格波动剧烈的大宗商品。借助AI东风,海外存储企业早已推动客户签订长期供货协议。

公开资料显示,美光在今年3月财报中宣布签下首份五年供货协议;闪迪在4月披露,已有五家客户与其签订长期协议,合约量覆盖公司下一财年超三分之一的产能;SK海力士并未公布具体签约客户数量,但公司在最新财报电话会上明确表示,未来三年市场需求远高于自身产能。

也就是说未来相当一部分存储产能都会被多年期合约锁定,价格条款也将更稳定。对于国产存储而言,在现有的基础上扩大市场份额,并不是件容易的事。

另一方面,手机厂商也是利益至上的商业体。如果国产存储在性能和成本上与国际巨头仍有差距,它们在旗舰机型上的导入就会犹豫。

当前,长鑫的DRAM主力制程为17nm,而三星、海力士已量产12nm,这意味着同等容量下长鑫在功耗和成本上仍有劣势。在售价6000元以上的旗舰手机上,厂商是否愿意为了“国产化”而牺牲1%的续航或利润,仍然是个未知数。不过,据媒体报道,长鑫已于2025年底向华为等国内AI芯片厂商交付了16nm制程的HBM3样品,目前已启动12层堆叠HBM的大规模生产,进入全球HBM市场竞争。

此外在产能上,国产存储虽取得一定进展,但与全球巨头相比仍有差距。即便有公开消息称长鑫存储、长江存储已经启动史上最大规模扩产计划,但新工厂预计也要到2027年才能投产,产能带来的市场作用还需进一步观察。

更关键的是,存储芯片的价格不可能永远涨下去。历史经验表明,DRAM和NAND价格在供给过剩时可能雪崩。

TrendForce的预测显示,2026年第二季度DRAM和NAND的合约价涨幅将收窄至58%-63%和70%-75%,相比一季度的93%-98%和85%-90%已有所放缓。随着供给逐步恢复,预计2027年存储价格将进入下行周期。届时,国产存储面临的将是一个更理性的买方市场。

写在最后

短期内,国产存储还不能把手机价格打下来,但长期来看,国产存储正在创造历史上第一次“可以说能”的条件。消费者的下一部手机,或许真的要为国产存储买单,届时不是无奈之举,而是主动的选择。