近期,长安汽车宣布整合旗下阿维塔与深蓝两大品牌,同时特斯拉、小米、极氪等车企密集调整终端价格策略,缩减优惠幅度或因金融贴息退坡、车型升级等因素导致用户感知“涨价”。乘联会数据显示,当前新能源车渗透率已超60%,销量增速放缓,行业正从以价换量转向盈利质量与技术效率竞争。

长安整合动因源于销量与盈利双重承压。5月比亚迪新能源销量超38.3万辆,吉利新能源合计13.3万辆,而深蓝当月销量3.3万辆、阿维塔仅7300余辆,二者合计不足比亚迪的八分之一。一季度阿维塔累计销量1.14万辆,同比接近腰斩;深蓝2025年亏损8.99亿元。两个品牌呈现“有量无利”与“有利无量”并存局面,难以在与头部车企竞争中形成合力。长安采用“前端独立、中后端协同”模式:品牌定位、产品设计、渠道服务与用户运营保持分离,但共享研发平台、供应链采购、制造体系及技术资源,预计整合后可降低20%–30%成本。2026年一季度长安汽车营收327亿元,归母净利润3.51亿元,销售净利率仅0.67%。

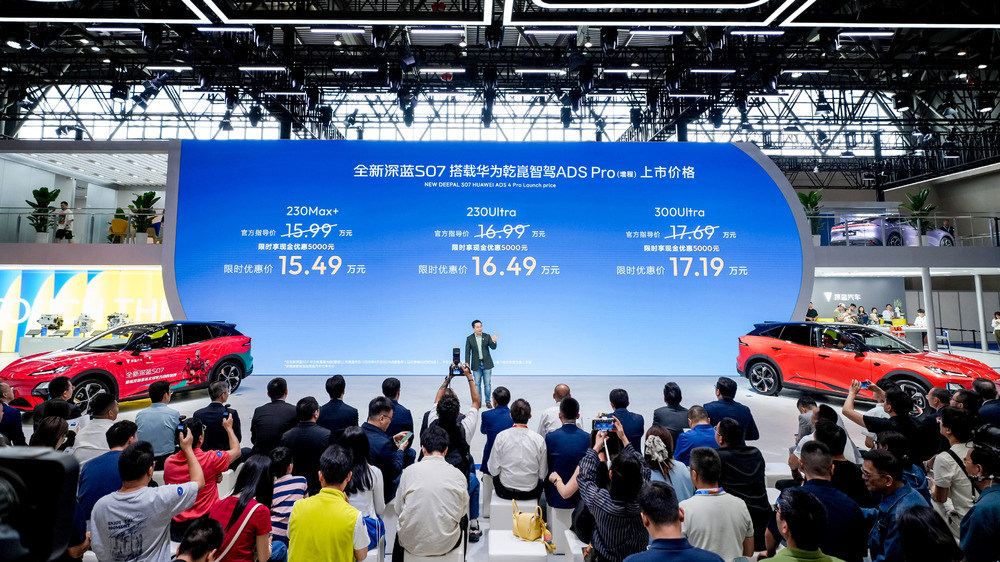

特斯拉、小米、极氪的价格调整并非统一上调指导价,而是结构性变化。1月特斯拉推出七年免息贷款政策后,多家新势力跟进,但该政策于5月起被叫停,车贷最长年限回归五年,致月供上升、免息期缩短,用户感知为“变相涨价”。极氪因产品结构升级,9X、8X车型5月销量占比近五成,其中9X平均售价达53万元,较此前主力车型001、7X(售价约20万元区间)显著提升。温州比亚迪门店显示,普通版车型价格未变,搭载“天神之眼”智驾系统(含激光雷达)的版本较之前上涨2100元。小米SU7新一代起售价21.99万元,较上一代上涨4000元;标准版基础上,抬头显示、电吸门等功能纳入6500元选装包,用户更倾向为配置升级付费。内存、激光雷达、智驾芯片等关键零部件成本持续上涨,雷军在直播中透露,上季度内存价格上涨40%–50%,单台车内存成本增加数千元。

价格分化现象凸显:同质化普通车型因库存压力与销量疲软持续降价,如温州部分二线品牌插混车型直降数万元;而高配或新技术搭载车型则出现溢价。消费者调研显示,用户对短期优惠收窄反应平淡,普遍认为电车迭代快、降价仍是长期趋势,更关注智能化体验与安全性能。温州市区车站大道多家4S店中,优惠力度大的“二线”品牌进店客流稀少,而极氪、蔚来等主打高算力平台与城市智驾的新车型门店工作日仍保持较高咨询量。

行业整体盈利水平持续承压。乘联会统计,2026年1–4月国内车企整体利润率仅为3.4%,低于规上工业6%平均水平,利润同比下滑17%;同期全国汽车销量957.4万辆,同比下降4.8%。头部车企中,长安、长城、比亚迪一季度净利润分别同比下滑74.09%、46.01%、55.38%;理想、小鹏由盈转亏,净亏损分别为23亿元、17.8亿元。研发投入加剧盈利压力:小鹏2025年研发投入94.9亿元,其中AI投入45亿元,预计2026年升至70亿元;理想2026年AI投入达120亿元,已立项人形机器人项目,自研马赫100芯片计划于2026年二季度量产。整车销售利润成为支撑前沿技术投入的刚性基础,盈利已从可选项变为必答题。

免责声明:本文内容由开放的智能模型自动生成,仅供参考。