作者丨萧哓

出品丨牛刀商业评论

小鹏汽车有望成为中国的“特斯拉”?2025年11月17日发布的小鹏汽车三季度财报,释放出强劲的增长信号。

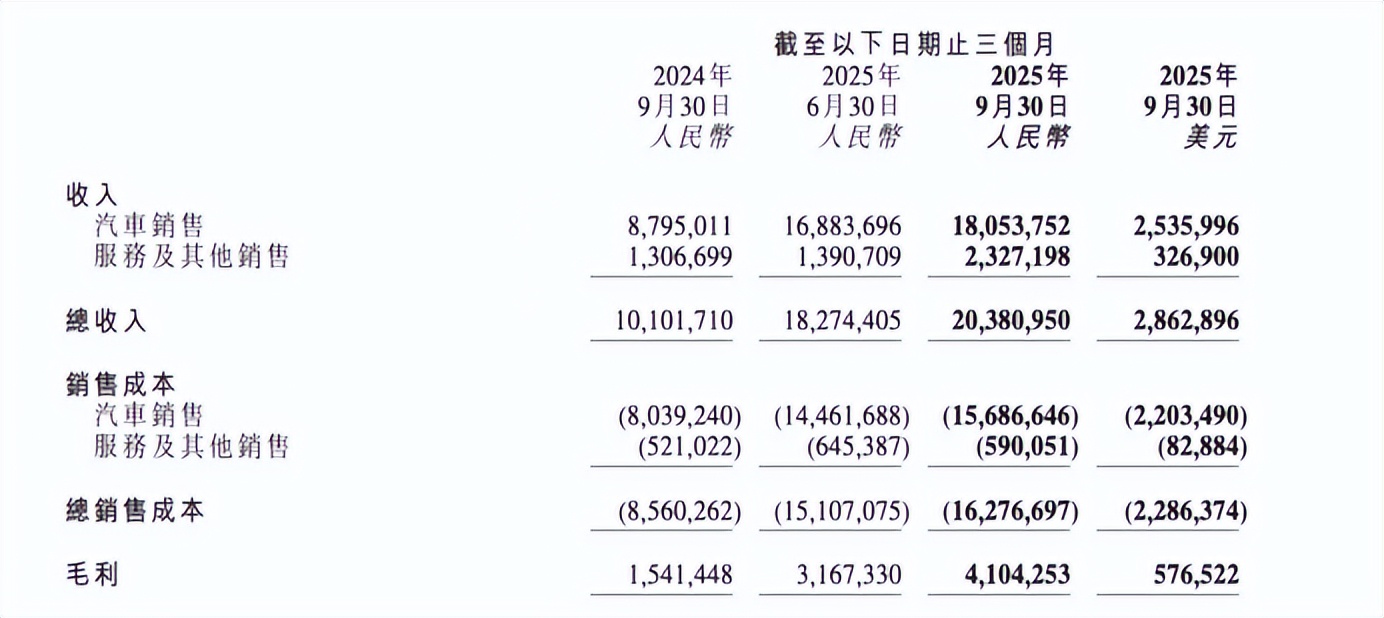

财报显示,公司总营收达203.8亿元,同比激增101.8%,环比亦实现11.5%的稳健增长;核心汽车销售收入攀升至180.5亿元,同比增幅高达105.3%,营收与核心业务收入双双实现翻倍式增长,彰显出蓬勃的发展动能。

在盈利层面,小鹏汽车同样交出亮眼答卷。

其中,普通股股东应占净亏损大幅收窄至3.8亿元,较2024年同期的18.1亿元缩减超79%;毛利率提升至20.1%,同比增加4.8个百分点,盈利质量显著优化。

此外,该季度,小鹏汽车多项经营指标创下历史新高,不仅销量、营收再攀高峰,毛利率、在手现金等核心数据也实现突破,亏损持续收窄,盈利前景愈发清晰。

然而,在这份亮眼成绩单背后,小鹏汽车仍面临诸多挑战。在高端市场领域,其产品竞争力尚未形成明显优势,难以与头部品牌展开有力竞争;同时,新业务的持续高额投入,短期内难以实现盈利,这些潜在问题或将成为制约企业进一步发展的重要因素。

01业绩稳步向好,盈利触手可及

继理想实现多季度盈利之后,“造车三剑客”的另一位小鹏汽车似乎也要盈利在即。

具体来看,小鹏汽车单季度营收首次突破200亿元大关,达到203.8亿元,同比激增101.8%,环比亦实现11.5%的稳步增长;汽车总交付量攀升至11.6万辆,同比大幅增长149.3%,刷新单季度交付纪录。

除了亏损情况进一步改善外,资金储备情况也在趋好。

截至2025年第三季度末,公司现金及等价物、短期投资与定期存款总额增至483.3亿元,较去年同期357.5亿元和今年二季度475.7亿元均实现明显增长,为后续发展筑牢资金基础。

此外,小鹏汽车毛利率表现也很引人瞩目。报告期内,小鹏汽车的综合毛利率高达20.1%,创下历史新高,同比提升4.8个百分点,基本接近行业头部企业的水平。

不过,小鹏汽车业绩实现突破并非依靠核心汽车业务,而是主要得益于“服务及其他”板块的爆发式增长。

该板块业务在三季度实现营收23.3亿元,大幅高于市场预期的16.6亿元,同比增长78.1%,环比增幅更高达67.3%。其利润率达到74.6%,高于去年同期的60.1%以及今年二季度的53.6%,成为拉动公司毛利率增长的关键力量。

显然,从第三季度财报整体来看,小鹏汽车的经营基本盘正在恢复,表现为销售规模扩大、亏损收窄、在手现金充裕,整体经营状态较去年同期有实质性改善,亏损正不断缩减,盈利希望在即。

此外,小鹏汽车披露,预计2025年第四季度,多项核心经营业务将继续保持增长态势。其中,汽车总交付量预计区间落在12.5万台至13.2万台,同比增幅将达到36.6%至44.3%;营收方面,公司预计单季度总营收将达215亿元至230亿元,按年增加约33.5%至42.8%,整体增长节奏保持稳健。

随着业绩不断变好,小鹏汽车董事长兼CEO何小鹏满怀信心地表示,当前小鹏汽车处于销量规模与市场份额高速扩张的起步期,Robotaxi和人形机器人两大核心新业务加速推进,正朝着规模化量产稳步迈进。围绕物理AI应用,小鹏将打造强大的产品技术体系与商业生态,为全球客户和股东创造更大价值。

现如今,小鹏汽车正在加速向“具身智能公司”转型,除持续深化与大众汽车的技术协同合作外,小鹏汽车也正在加速推进Robotaxi、人形机器人等前沿新业务布局,全力突破传统汽车制造的业务边界,着力构建全新增长曲线。

02核心业务表现不如预期,高端竞争力不足

然而,在小鹏汽车即将实现盈利的关键时期,其发展并非高枕无忧,小鹏汽车核心业务——汽车业务其实表现并不乐观。

2025年第三季度财报数据显示,小鹏汽车业务营收表现不及预期,车辆销售收入录得180.5亿元,显著低于市场普遍预期的188.2亿元。

在毛利率方面,报告期内,由于卖车单价的环比下行,虽然有规模效应带来的单车成本下滑,但单车成本降本力度仍然不够,最终导致车辆销售毛利率环比回落1.2个百分点至13.1%,显著低于市场预期的14.4%。

尽管公司给出的解释是因为“产品换代促销”,但这其实也从侧面印证了市场竞争压力的存在。

值得关注的是,四季度既是行业销售旺季,又恰逢购置税补贴退坡前的抢装窗口期,如此有利的销售时机下,小鹏汽车给出的四季度销量指引却仅在12.5万-13.2万辆区间,明显低于市场预期的13.6万辆。

而且,小鹏汽车虽然销量在增长,但其实主要依靠入门级车型,以至于产品结构“头重脚轻”。

起售价为11.98万元的MONAM03车型销量亮眼,已连续14个月实现月销破万,销量占比更是接近四成。但该车型的热销也带来明显副作用,直接拉低了品牌整体单车均价。

第三季度财报显示,小鹏汽车车辆单价并未达到预期,环比下滑0.8万元到15.6万元,同比减少3.3万元,而市场此前预判单价仅会出现0.2万元的小幅下滑,对整体盈利空间构成明显制约。

与此同时,小鹏汽车在高端市场表现也较为疲软。小鹏G9作为旗舰车型,10月销量未达千辆,较5月的3500辆大幅回落;小鹏X9SuperEREV预售阶段反响热烈,反观现款X9,10月销量仍仅为835辆,未能跟上预售热度的步伐。

在20万到30万元这一核心主力市场,小鹏的销量占比显然未能形成优势,规模效应仍未完全显现。

何小鹏计划在2026年推出7款新车产品,其中包括3款超增程车型与4款“一车双能”车型,精准覆盖中小型SUV等细分市场。

然而,在新车型上市后,必然要应对比亚迪、岚图、理想等品牌的激烈竞争,其市场认可度仍有待验证。一旦产品结构失衡问题无法妥善解决,小鹏汽车可能被迫陷入“以价换量”的恶性循环中,这将对品牌长期价值产生负面影响。

03投诉量暴增,产品大量召回

多年来,作为注重技术的造车新势力,小鹏汽车在研发方面的投入并不低。

ESG报告披露,小鹏汽车2024年全年在产品及技术研发领域的投入规模达64.6亿元。研发投入的持续加码成效显著,年度新增授权专利达574项。截至2024年底,公司累计拥有的专利数量已增至3263项。

然而,小鹏汽车销量情况却并不乐观,在这背后,最主要的原因是产品质量不过关,消费者信任也被不断消耗。

前段时间,有网友在社交平台公开视频和录音并爆料称,他在海南海口一家小鹏汽车4S店进行试驾,没想到感应门突然自动合拢,自己的脚因此被夹到。没想到网友没有索赔,反而被门店要求赔偿玻璃门损坏的损失。

这事公开之后,一时便引起了网络热议,小鹏汽车也被公众质疑连门店基础设备都管理如此混乱,汽车上的智能驾驶、自动泊车,真的能让人放心吗?

事实上,大众对于小鹏汽车质量问题的投诉早已屡见不鲜。

据黑猫投诉平台数据,小鹏汽车累计相关投诉量已将近三千条,其中销售环节与售后服务类投诉占比居高不下,成为投诉的重灾区。

此外,在汽车投诉平台车质网上,小鹏汽车的投诉内容也是五花八门,覆盖从重大安全隐患到日常使用故障等多个方面。

具体来看,既有刹车失灵、动力中断等影响行车安全的严重问题,也包含轮胎偏磨、空调故障等常见使用故障。

有车主明确投诉称,2024年6月29日其车辆在商场地下停车场启用离车泊入功能时,在撞击墙体后未及时停止,反而持续反复撞击,最终造成车辆严重损毁。该车主质疑车辆雷达系统存在缺陷,认为此功能不仅与官方宣传效果存在显著差距,且属于未成熟便仓促推出的产品功能,存在夸大宣传、误导消费者的嫌疑。

据不完全统计,仅2023年一年,小鹏汽车就至少发生了10起起火事故,涉及P7、G3、G9等多款车型。

现如今,这一情况并没有改善,小鹏汽车质量问题依旧堪忧。

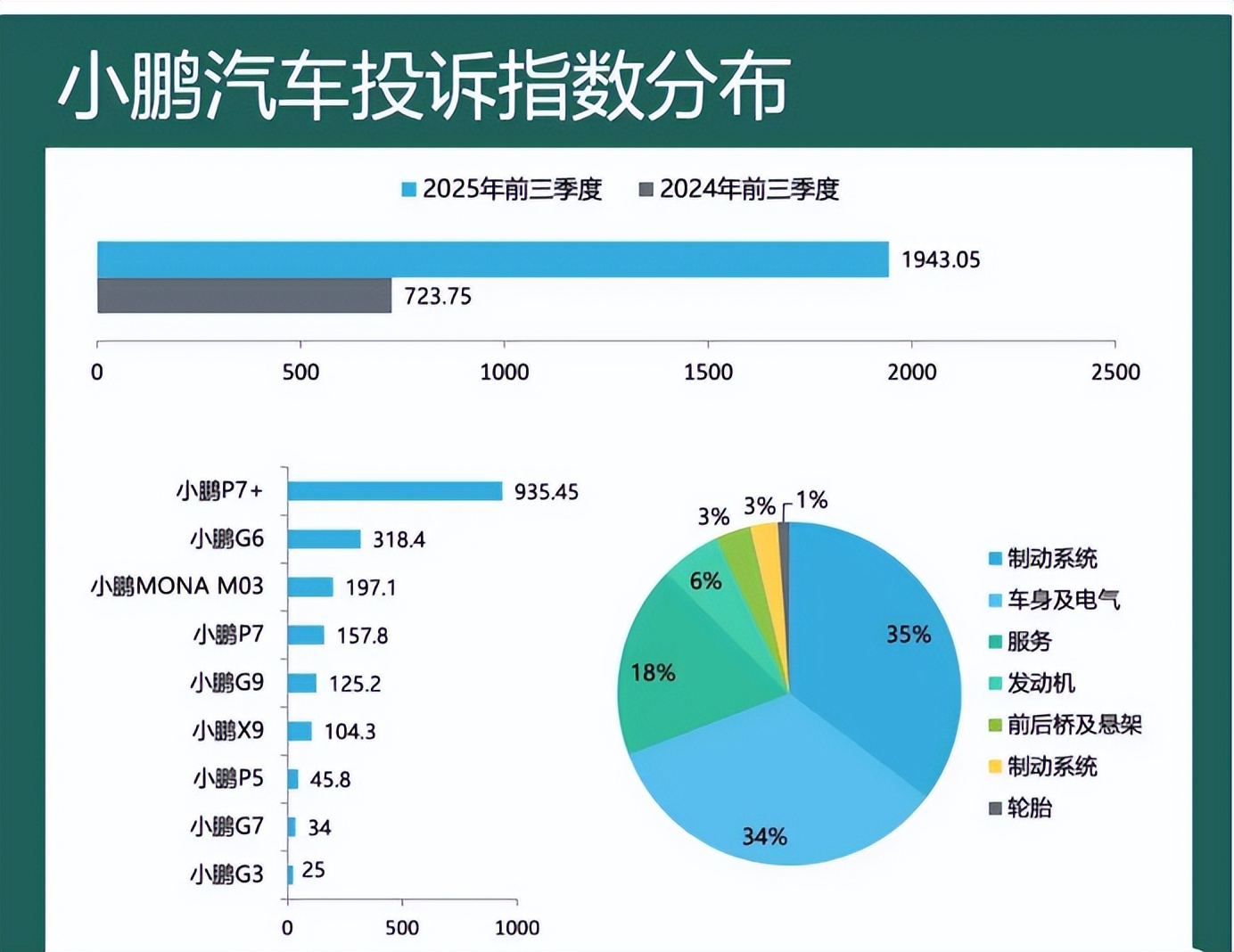

2025年前三季度主要造车新势力的投诉指数显示,小鹏汽车今年前三季度投诉指数为1943.05,同比增幅达168.47%,反映出用户投诉量的显著上升。

深入来看,转向机线束裸露问题是导致投诉激增的关键因素,该问题的集中爆发也成为品牌近期用户口碑下滑的重要原因,彰显出品牌在产品品控环节存在明显短板。

由于汽车频繁出现质量问题,小鹏汽车不得不进行召回。

今年9月,小鹏汽车备案召回47490辆小鹏P7+,涉及2024年8月至2025年4月生产的车型,问题直指转向助力电机传感器线束接触不良可能引发的转向失效风险。

事实上,小鹏汽车召回问题车辆并非突发事件。此前曾有多家媒体报道称,多名车主曾集中投诉反映,小鹏P7+汽车除转向助力失效外,还涉及刹车失灵等安全问题,社交平台上的质量吐槽更是层出不穷。

在外界看来,小鹏汽车很想成为甚至超越特斯拉的公司。

对此,何小鹏也并不避讳。何小鹏在采访时坦言:“很多有不同想法、创新的公司会殊途同归。我觉得特斯拉是一家伟大的公司,我相信全球会有更多类似的伟大公司。”

不过,倘若一家公司不能狠抓质量、完善服务,重塑消费者对小鹏汽车的信心,那么很难建立真正的品牌竞争力。

在这一课题上,小鹏汽车还得抓紧补齐短板,才能跟上新能源大军的步伐,也成为盈利的一员。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)