撰文 | 曹双涛

编辑 | 杨博丞

题图 | 豆包AI

上汽名爵(MG)在国内外的市场表现,堪称“冰火两重天”。

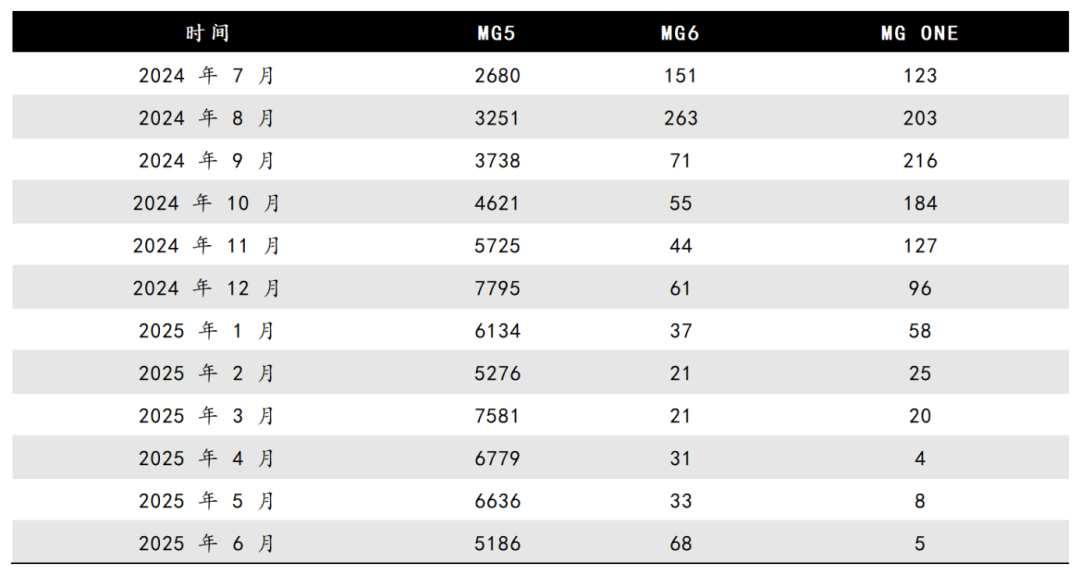

在国内市场,MG多款车型销量持续下滑:销量担当的MG5从月销近8000辆,下滑至今年6月份的5186辆;喊着“吊打宝马,干掉思域”的MG6,曾创造上市两个月订单突破2.6万辆的记录,但如今多月份销量不足百辆。

据悉,MG4 EV、MG ONE、MG6、MG ZS、MG领航几款车型,月销量仅为个位数或十位数,基本被市场边缘化。公开数据显示,2025年前5个月,MG国内累计销量为4.28万辆,仅完成国内18万目标销量的23.7%。

图源:基于车主指南公开数据整理 DoNews制图

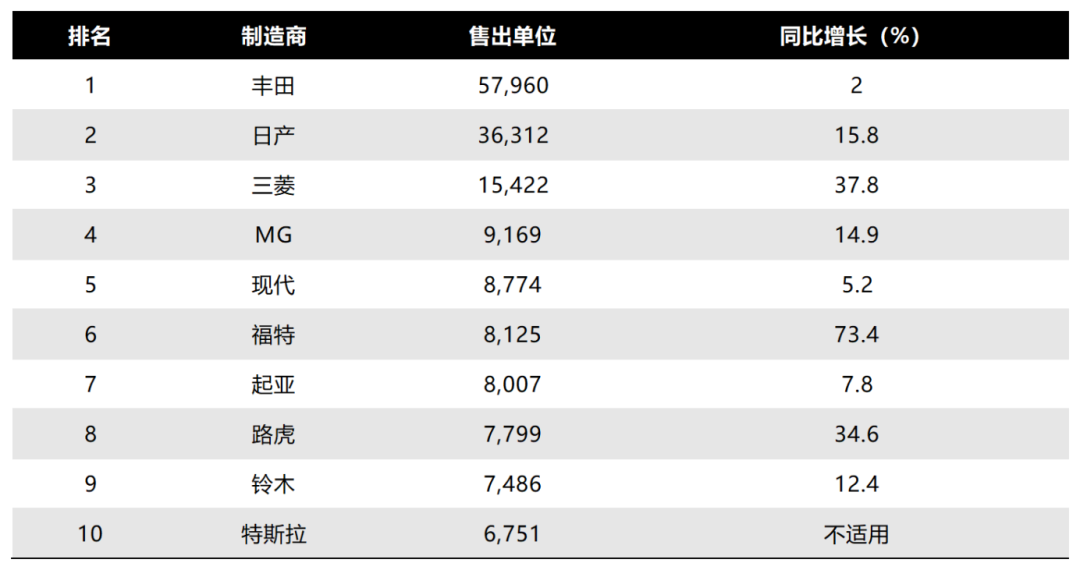

与MG国内市场遇困形成尖锐对比的是,MG在海外市场持续高歌猛进。上汽中东公司副总经理徐晟宇称,“2024年MG在中东十国共售出7万辆,市场份额近5%。”Arab Wheels数据显示,2024年MG以9169辆的销量,成为阿联酋地区畅销汽车TOP4。

图源:Arab Wheels

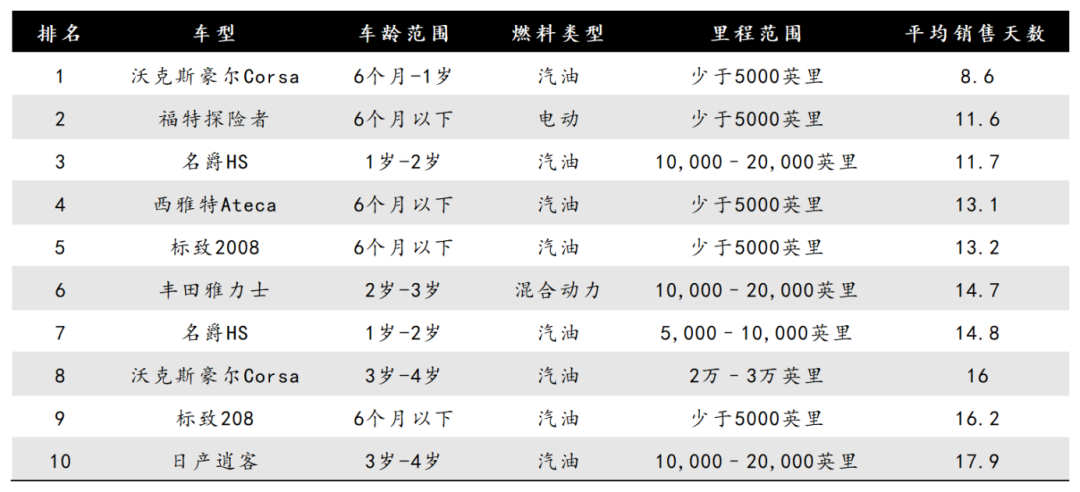

2025年上半年,MG在欧盟加征超30%关税的背景下,仍逆势同比增长18.6%至15.31万辆。作为对比,特斯拉同期销量为109879辆,同比下滑33.2%。MG在欧洲市场销量不仅首次超过特斯拉,且MG HS二手燃油车进入Motor Trade News,5月份最畅销二手车TOP10;MG HS二手新能源车以20天以内的交易周期,低于7月份Autotrader平台29天的行业均值。

图源:MTN

01.

欧洲市场:

MG如何打破性价比恶性循环?

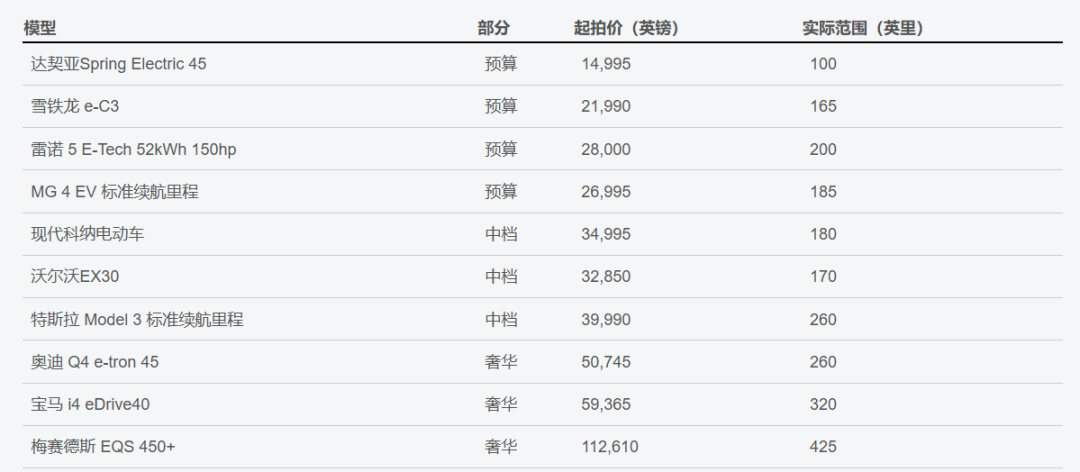

显著的性价比优势,是MG在欧洲市场突围的核心利器。以英国市场为例,MG4 EV标准版2.69万英镑的起售价,为特斯拉Model 3标准版(3.9 万英镑)的67.7%、2025年英国电动汽车平均售价(约4.6 万英镑)的58.7%。

图源:基于公开信息整理 DoNews制图

极具竞争力的价格优势,让MG在英国的市场份额从2024年的4.18%,稳步攀升至2025年Q1的4.24%。其销售总监Geraint Isaac表示,品牌将继续保持“高性价比”的定位,并强调“我们希望仍然被视为一个具有良好质量的价值品牌,而不是进入高端市场”。

对标国内车市来看,性价比路线虽能让车企短期获取销量增长,但容易陷入“极致性价比→低利润导致车企“降本增效”→车辆故障率上涨,用户不满情绪增加→经销商售后和库存成本增加,利润持续被压缩→经销商退出,服务缩减→用户投诉增多,品牌口碑受损→被迫降价保销量”的恶性循环。

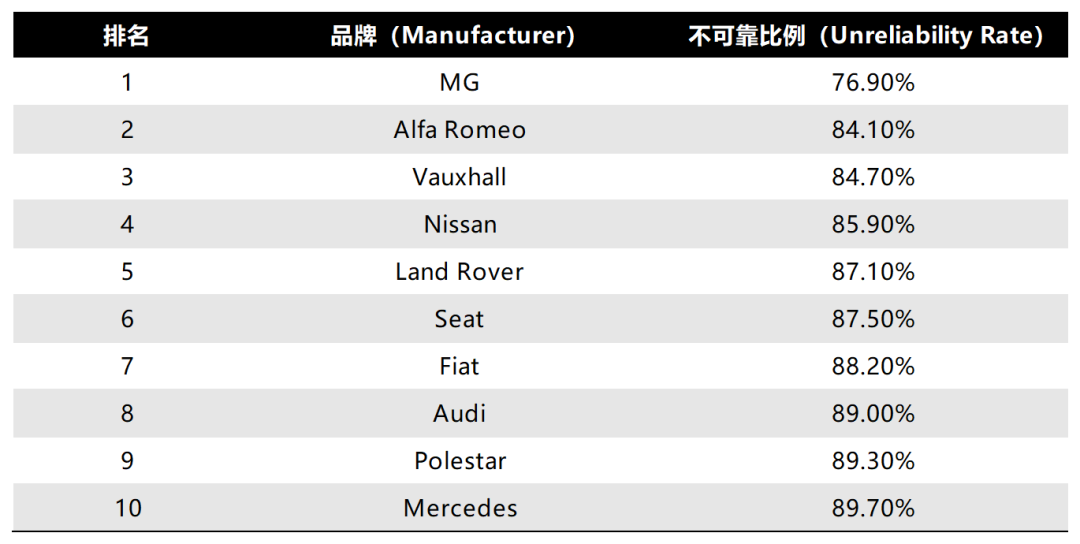

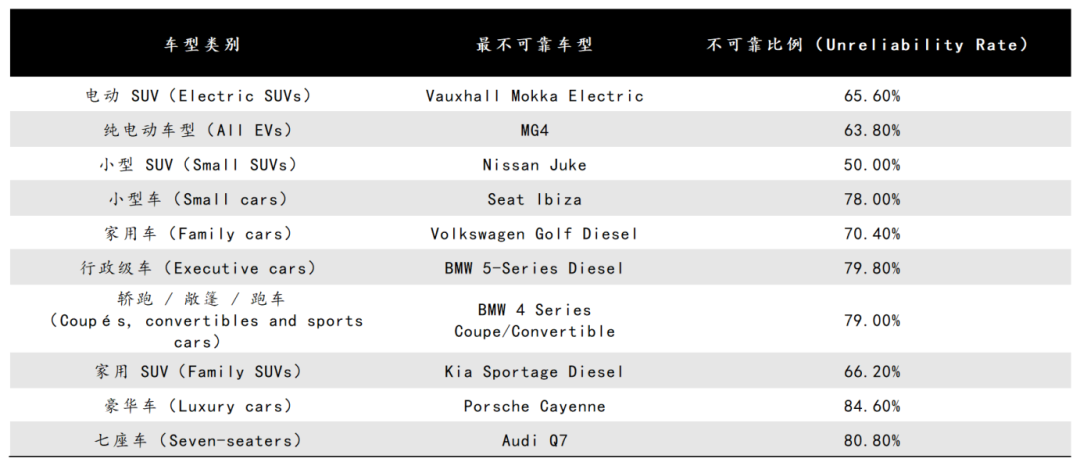

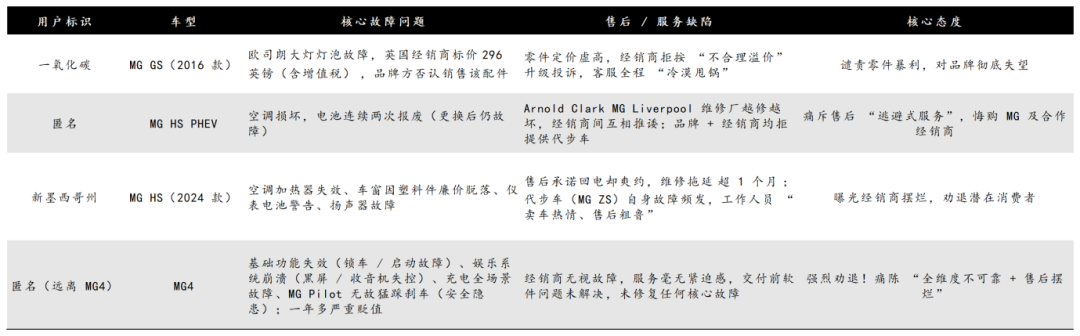

同样的问题,也出现在MG海外市场。《What Car》消费者编辑克莱尔・埃文斯指出,汽车品牌的“可靠性得分”,本质是车辆故障发生率、维修效率与成本的综合体现——得分越低,意味着车辆越容易出故障、维修周期越长,甚至可能因天价维修费拖垮车主。该杂志针对29967名车龄不超过5年的二手车车主展开的调研显示,MG和MG4可靠性得分分别为76.9%和63.8% ,两项数据均在行业垫底。

图源:基于Car Dealer Magazine信息整理

图源:基于Car Dealer Magazine信息整理

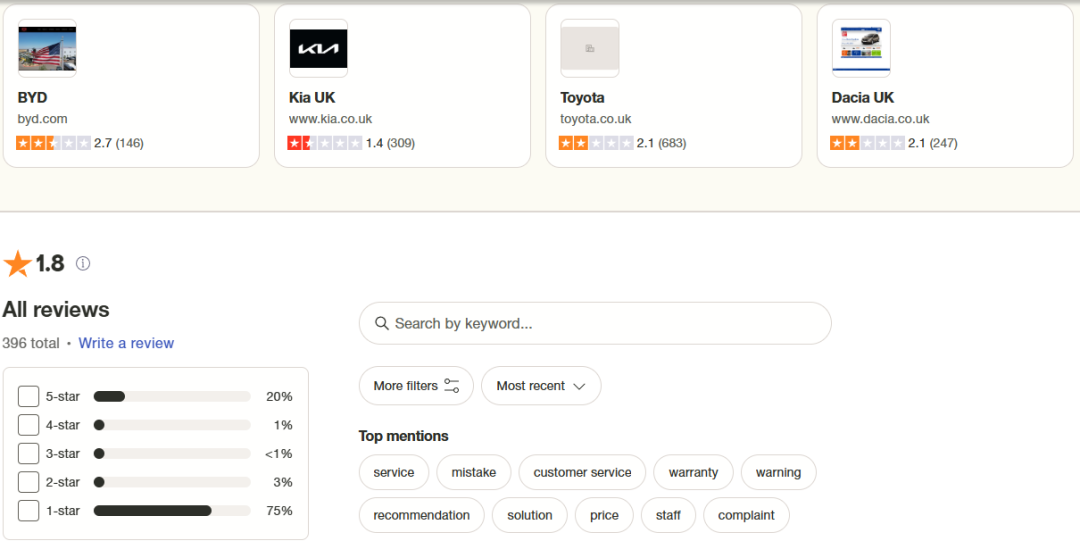

该结果与Trustpilot上大量MG车主对质量的抱怨高度吻合:MG ZS收音机模块四次断开、新车不到两年发动机需要大修、车机系统反应速度慢Bug多且频繁出现死机、维修时间长达2个月。Trustpilot关于MG的近400条评论中,75%的用户打出1分,MG评分被拉低至1.8分,低于比亚迪和丰田的2.7分和2.1分。

图源:Trustpilot

图源:基于Trustpilot用户评论整理 DoNews制图

这些质量问题引发的用户不满与售后压力,进一步折射出MG在经销商体系管理上的深层问题。

据《Car Dealer Magazine》报道,2022年MG为实现扩张,更倾向于和能提供“容纳八辆车展厅”的大型经销商合作,不少小型、偏远的经销商面临被淘汰风险。此举引发小型经销商强烈不满,有经销商表示,“上汽最初收购MG时,迫切希望有经销商能获得特许经营权来销售TF跑车——MG什么都接。”

失去特许经营权的前MG经销商称,MG对销售网络“非常不正当”。小型经销商与MG合作多年,即使期间仅靠MG6单一车型支撑也不离不弃。

但2019年MG销量真正开始回升后,明知这些经销商手握大量忠诚客户,仍无情收回特许经营权。这份“共患难易、同富贵难”的操作,让该经销商无奈地说,“公司一片混乱,管理层无人能够解释。”

随着MG销量持续增长,大型经销商也在退出。据《Car Dealer Magazine》报道,2024年MG最畅销经销商之一、有着80年家族企业历史的Summit Garage选择退出。该经销商退出的原因在于:

一是MG高销量使服务部门承压,客户服务声誉受损。

二是MG快速扩张带来的运营压力,高库存与高持有成本挤压利润,库存依赖桑坦德银行融资,利息高昂且市场低迷期难以消化,导致成本不可持续。

三是实际需求持续下滑,Summit Garage共同所有人兼销售总监约翰·纽维表示,“厂家虽宣称MG销量实现指数级增长,但实际零售业务持续下降,且更依赖Motability(残疾人交通)和车队销售,低利润率迫使经销商重新审视合作价值。”

和Summit Garage选择退出不同的是,困在低利润、高库存的MG其他经销商或消极应对,或降低售后质量,或通过提高零部件价格来实现盈利。经销商体系动荡与服务品质滑坡,叠加质量问题蔓延至二手市场,导致MG二手车残值率显著低于竞品。

AutoExpress指出,车龄三年或行驶约5.6万公里的MG4 EV保值率为41%~43.5%,低于比亚迪Dolphin的51%和雷诺5的49%~50%。

图源:基于Trustpilot用户评论整理 DoNews制图

图源:基于Trustpilot用户评论整理 DoNews制图

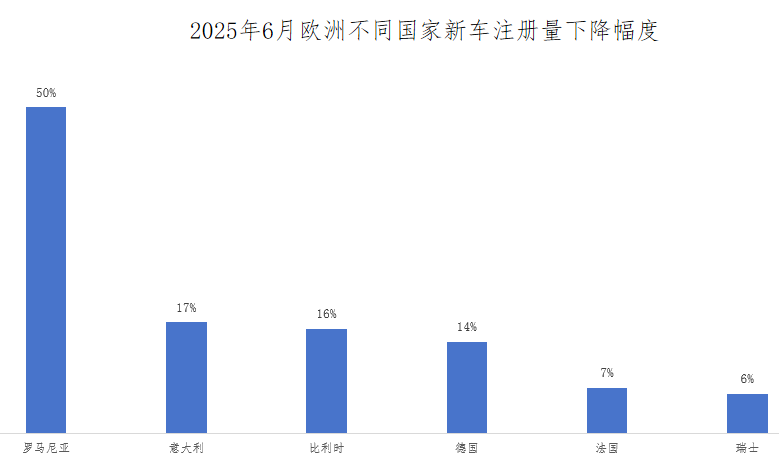

更重要的是,随着欧洲汽车市场需求结构性萎缩与竞争格局剧变,MG的增长空间恐将进一步收窄。JATO Dynamics全球分析师Felipe Munoz表示:“新车持续的高价、欧洲与贸易伙伴关系的不稳定、疫情期间积累的“补偿性购车需求”逐渐消退,整个市场回归常态后增速放缓。2025年上半年,欧洲新车累计注册量较去年同期下降0.3%至684.44万。6月份,罗马尼亚新车销量跌幅更是达到50%。”

图源:JATO Dynamics

市场需求不足,让欧洲新能源汽车市场内卷加剧。2025年英国电动车市场售价低于3.5万英镑的车型持续扩容:达契亚Spring Electric、雪铁龙e-C3、雷诺5 E-Tech 等竞品纷纷以1.49万-2.3万英镑的低价入局。2025年英国市场十大最实惠电动车品牌的最低起售价均值,已降至2.65万英镑。

据《彭博社》报道,海外多家机构纷纷下调2025年比亚迪销量预期,德意志下调至500万辆,摩根士丹利下调至530万辆。彭博行业研究的Joanne Chen表示,“若比亚迪想要保持增长势头,下半年就需要牺牲一些利润,并维持大幅折扣。”

图源:彭博社

更严峻的问题是,MG的结构性失衡与政策风险。2025年上半年MG在欧洲销量的增长,更依赖传统燃油车和混动车型。Dataforce数据显示,受电动汽车关税的全面影响,截至2025年2月份,MG纯电动汽车销量下降超过50%至5509辆,仅占其销量的14%。

据《Electrive》报道,因MG较低的纯电动市场份额,CO2排放量已超出其95.7克/公里的目标值15克以上,这使MG面临无法实现2025年二氧化碳排放目标的风险,并可能面临罚款。

相较短期罚款,欧洲对燃油车政策的调整才是MG面临的最大难题。据德国《图片报》报道,欧盟委员会正在制定一项计划:从2030年起禁止汽车租赁公司和大型企业为其车队购买非电动汽车。此举一旦实施,或将影响 60%的新车业务。这对依赖车队销售的MG,影响可想而知。

MG在欧洲市场面临增长空间收窄的困局:性价比优势难敌质量缺陷与经销商乱象、短期靠燃油车支撑却面临政策淘汰,长期转型新能源却竞争力不足。如何打破性价比的恶性循环,如何突破困境成为摆在MG身上的难题。

02.

印度市场:“高不成,

低不就”及控股权稀释风险

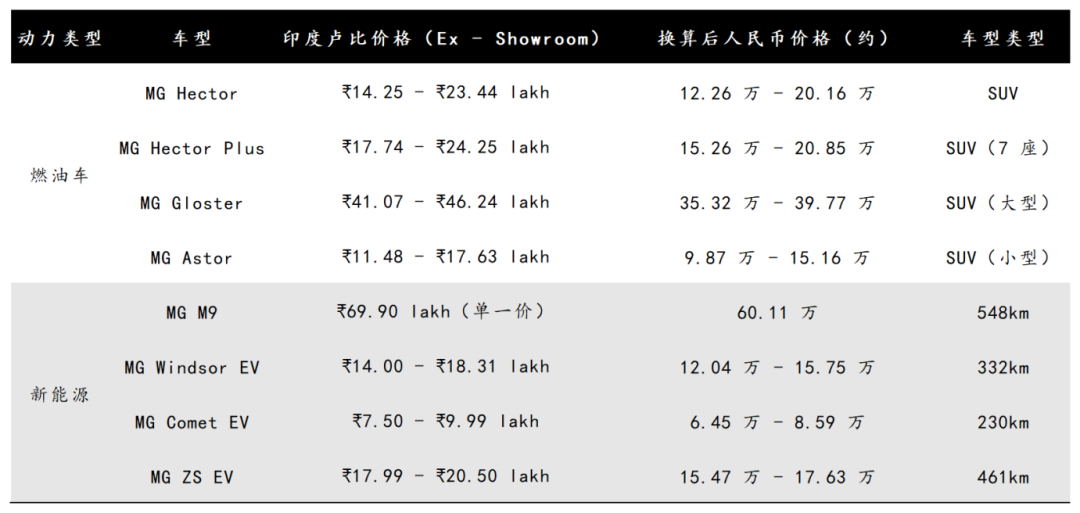

MG欧洲市场遇困之际,其性价比策略在印度市场“失灵”。V3cars平台显示,MG目前在印度销售8款车型,出厂价覆盖75万卢比至699 万卢比(约合人民币6.45万元至60.114 万元)。但燃油车“高不成,低不就”的问题尤为棘手:

图源:基于v3cars公开信息整理 DoNews制图

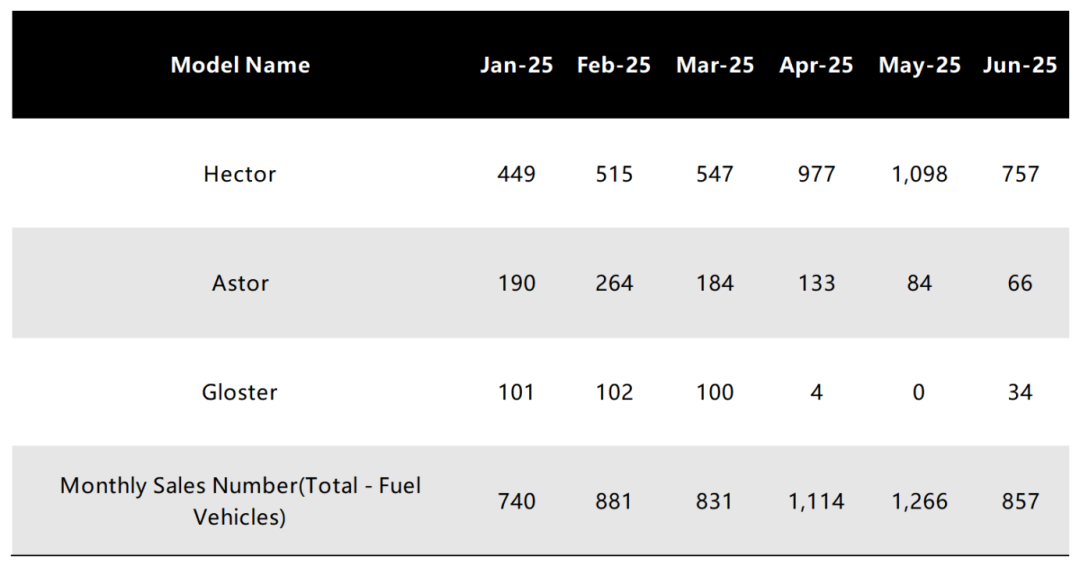

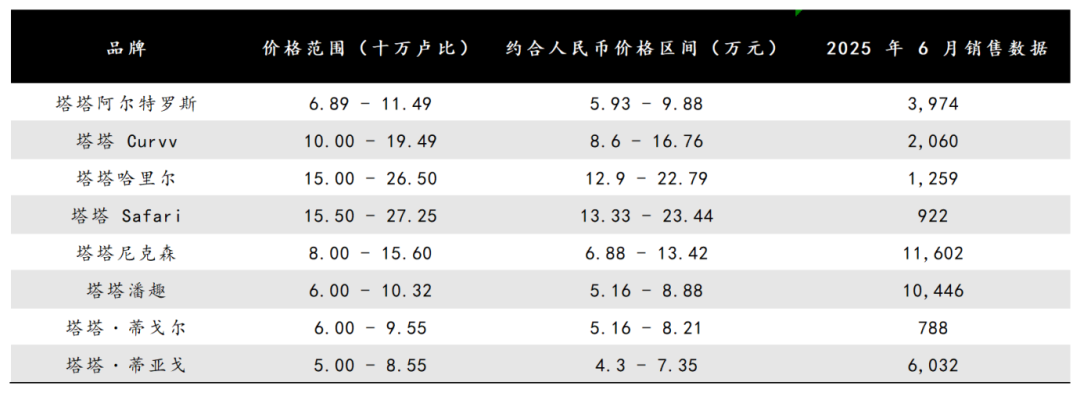

l高端燃油车市场:受印度股市不确定性增强、地缘政治紧张影响,2025年上半年印度豪华车销量低迷,业内估计同期销量仅增长1.8%(约 22900辆)。MG因品牌认知度有限,旗下高端燃油车型Gloster上半年累计销量仅341辆,部分月份销量为零;对比来看,《The Economic Times》数据显示,奔驰、宝马同期在印度销量分别达9013辆、7774辆。

l大众燃油车市场:玛鲁蒂铃木、塔塔、丰田、现代等品牌竞争激烈,导致MG表现疲软 ——Astor上半年销量持续下滑,Hector销量波动剧烈,6月两者销量仅66辆、757辆;而塔塔旗下Tiago、Punch、Nexon同期销量分别达6032辆、10446辆、11602辆,差距显著。

图源:基于v3cars公开信息整理 DoNews制图

图源:基于v3cars公开信息整理 DoNews制图

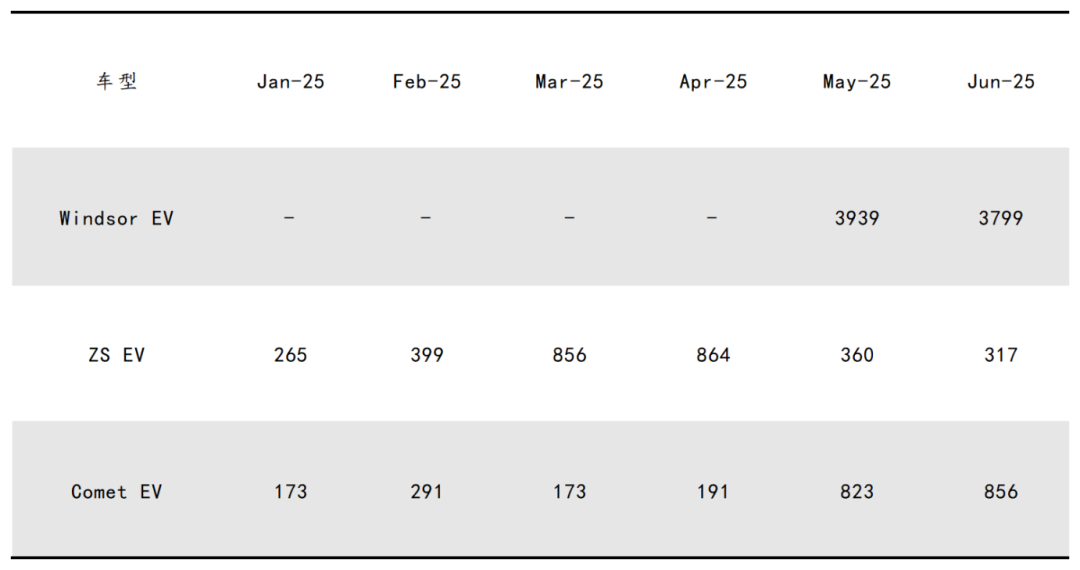

新能源领域同样面临瓶颈:尽管主力车型Windsor EV 5月和6月销量分别达3939辆和3799 辆,但印度新能源市场仍处于起步阶段——充电桩不足、基础设施薄弱、政策扶持有限。

据《印度教徒报》报道,截至2024年,电动汽车仅占印度汽车销量的2.5%。即便政府目标是2030年提升至30%,短期内仍难突破现实制约。

图源:基于v3cars公开信息整理 DoNews制图

MG在印度市场的困境,实则反映出当地营商环境的复杂性:

l据《彭博社》报道,MG Motor India在2019-2020财年(进入印度的首个完整财年)就遭遇政府财务审查,印度企业事务部(MCA)要求其解释亏损原因,重点关注关联交易、税务问题及账单开具方式等;MG回应称,首年亏损属行业常态,源于巨额资本支出与市场竞争压力。

l其他车企同样面临类似问题,据《The Economic Times》报道:现代汽车印度公司因涉嫌 2017年9月至2020年3月少缴部分SUV 车型的GST补偿附加税,被税务机关处罚517.34亿卢比(含258.67亿卢比税款及等额罚款)。

l高关税与政策灵活性不足让特斯拉历经10年,才于2025年7月在印度开设首个展厅。马斯克曾在推特直言称,“印度关税是世界最高”。特斯拉CEO Vaibhav Taneja称,“印度是非常艰难的市场。”

为适应监管环境,上汽在2023年将印度业务控股比例从100%降至49%,引入JSW集团、员工持股计划等本地投资者,以符合外资政策。引入后的持股比例为:JSW持有35%,印度金融机构持有8%,MG经销商持有3%,员工持有5%,上汽持有49%。

但也面临着不确定风险:据《The Economic Times》报道,2025年7月JSW集团计划增持JSW MG Motor India股份,希望成为这家Hector SUV和Windsor EV制造商的最大单一股东。JSW的增持计划与上汽“不再向印度投入资金”的决策形成冲突,涉及股权稀释、利益分配等复杂博弈,企业需在股权变动与资金投入中反复权衡,稍有不慎便可能冲击当地业务。

此外,JSW集团与中国车企采用“非股权许可协议”模式,即通过支付特许权使用费获取技术。这种模式涉及知识产权保护、本地化生产适配等多重问题,相较于单纯的股权合作或技术转让,操作更复杂,风险也更高。

MG在印度市场的困境,折射出产品策略难题与营商环境复杂的双重挑战——从监管审查、税务风险到股权博弈。多重挑战的共同交织,让外资车企在“最艰难的印度市场”实现扩张,又何谈容易呢?

03.

中国如何提高竞争力?

MG印度市场获取增长不易之际,泰国市场同样面临类似问题。据《曼谷邮报》报道,2024年MG在泰国销量为17000辆,燃油车与新能源车占比各50%。2025年目标为:电动汽车销量占累计销量的60%。但MG想要提升泰国市场销量,仍面临两大挑战:

一方面,泰国愈发严苛的本地化要求。按照泰国政府旨在促进电动汽车生产激励计划相关要求:2025年至2027年的EV3.5阶段,泰国为乘用车和皮卡制造商提供每辆高达10万泰铢的补贴,且将2024年至2025年整车电动汽车的进口关税降至40%的上限,消费税从原来的8%降至2%。

但代价是将配额比例上涨到2026年的1:2以及2027年的1:3,且要求中国电动汽车制造商在其电动汽车组装中至少使用40%的本地零部件,以支持本国汽车供应链。比如,长安汽车在泰国工厂本地化比例将从60%增加至90%。

另一方面,信任危机与市场环境压力交织。为应对泰国家庭债务比例高带来的不良贷款率增加,金融机构收紧汽车消费信贷审批,致使泰国汽车销量下滑。据泰国汽车工业联合会数据,2024年泰国汽车总销量572675辆,较2023年同比下降26.1%。其中,纯皮卡销量下降38.3%至163347辆。2025年上半年,MG也已关停泰国皮卡工厂。

市场遭遇“寒冬”之际,哪吒汽车在泰国遭遇维修延迟、备件短缺及主要省份服务中心匮乏等问题,引发消费者强烈不满。泰国消费者委员会已收到超220起投诉,部分车辆甚至数月无法使用,该委员会计划于8月前提起集体诉讼,这种信任危机对同样在泰国布局的MG形成间接冲击,加剧了其新能源车型的市场推广难度。

海外市场的多重挑战,或不难解释MG将重心放回国内市场的决策。但回归本土后,其销量持续下滑的核心症结,在于车型综合竞争力的明显不足——这背后是一条不断收紧的恶性循环链条:

从资源分配来看,上汽2023年的研发投入中,智己和MG获得的资源倾斜分别为45%和15%,MG在技术优先级上处于显著劣势。反映到产品端,其在售的7款车型中,MG5、MG6等主力产品已三年未换代,配置仅停留在L2级辅助驾驶、400km续航的行业及格线;而端到端智驾、800V平台、灵蜥底盘等先进技术,均优先搭载于智己车型,MG在核心技术迭代进度上显著落后。

这种产品力的滞后直接引发连锁反应:销量欠佳导致子品牌现金流紧张,进而促使集团进一步缩减研发投入,甚至出现高层“引咎辞职” 的管理动荡;研发投入不足又直接导致产品力持续下降,难以吸引消费者。随之而来的是,经销商因盈利困难加速退网,渠道萎缩进一步削弱市场渗透能力;渠道与产品的双重疲软,不断稀释品牌价值,最终迫使MG陷入“为冲销量被迫依赖低价策略,却因利润压缩更难投入研发”的恶性循环,销量下滑趋势愈发难以逆转。

MG若欲突破国内困局,需向市场回应一个核心问题:如何重构产品竞争力体系,而非依赖短期价格手段?