撰文 | 张 宇

编辑|杨博丞

题图 | IC Photo

寻求“A+H”布局的锂电企业再添一员。

6月30日,亿纬锂能正式向港交所递交了招股书,拟于港交所主板挂牌上市。亿纬锂能成立于2001年12月,早在2009年10月就已登陆深交所创业板。若此次还能成功登陆港交所,亿纬锂能将成为继宁德时代之后又一家实现“A+H”上市的锂电企业。

弗若斯特沙利文的资料显示,亿纬锂能在消费电池、动力电池、储能电池领域均具有强劲竞争力。按2024年出货量计,亿纬锂能是全球前三大、中国第二大消费电池供应商,中国第五大动力电池供应商,以及全球第二大储能电池供应商。

尽管亿纬锂能实力强劲,但仍面临不少挑战,从动力电池业务增长乏力到储能电池业务遭遇激烈的价格战,从持续下滑的产能利用率到市场竞争环境愈加内卷,均表明亿纬锂能冲击港股更像是一场不得不打突围战。

01.

主力创收业务“熄火”

根据招股书,2022年至2024年,亿纬锂能的总营收分别为363.04亿元、487.84亿元和486.15亿元;净利润分别为36.72亿元、45.20亿元和42.21亿元。值得注意的是,2024年亿纬锂能的总营收同比下降0.35%,而净利润同比下降6.62%,总营收和净利润双双下降,反映出亿纬锂能的业绩增长较为乏力。

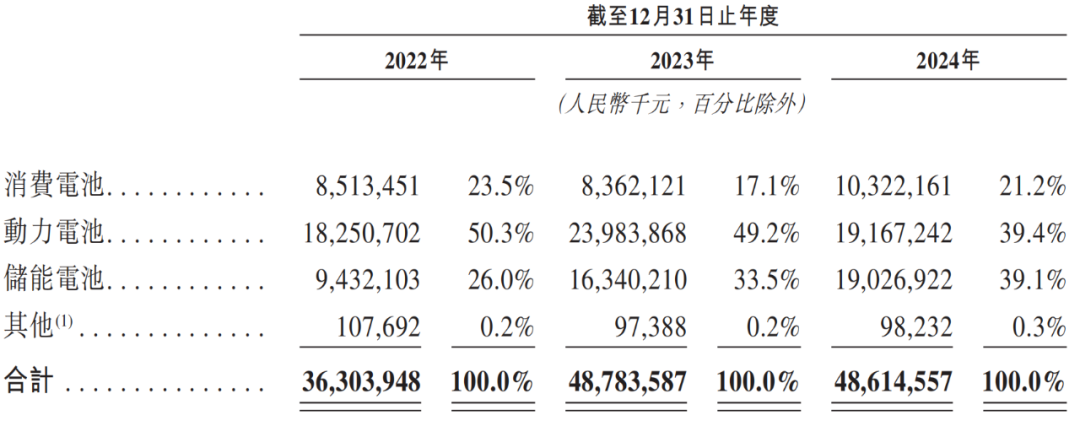

按照业务构成,亿纬锂能主要有消费电池、动力电池、储能电池、其他四大业务板块,其中第一大创收业务动力电池业务收入在2024年同比减少20.08%,是导致亿纬锂能总营收失速的首要原因。

图源:亿纬锂能招股书

2022年至2024年,亿纬锂能的动力电池销量分别为17.1GWh、28.1GWh和30.3GWh,其中2023年和2024年的销量增速分别为64.33%和7.83%,放缓迹象十分明显,导致动力电池业务收入呈现出明显的下降趋势,分别为182.51亿元、239.84亿元和191.67亿元,占总营收的比例也由2022年的50.3%下降至2023年的49.2%,并进一步下降至2024年的39.4%,严重拖累了整体业绩。

亿纬锂能动力电池业务收入下降的另一面是市场占有率正在被竞争对手蚕食。韩国市场研究机构SNE Research的数据显示,2024年亿纬锂能的动力电池装车量为20.3GWh,位列中国动力电池装车量排行榜第5名,市场占有率为2.3%。相比之下,2023年亿纬锂能的动力电池装车量为17.3GWh,对应市场占有率为4.45%,位列中国市场第4名,仅次于宁德时代、比亚迪和中创新航。

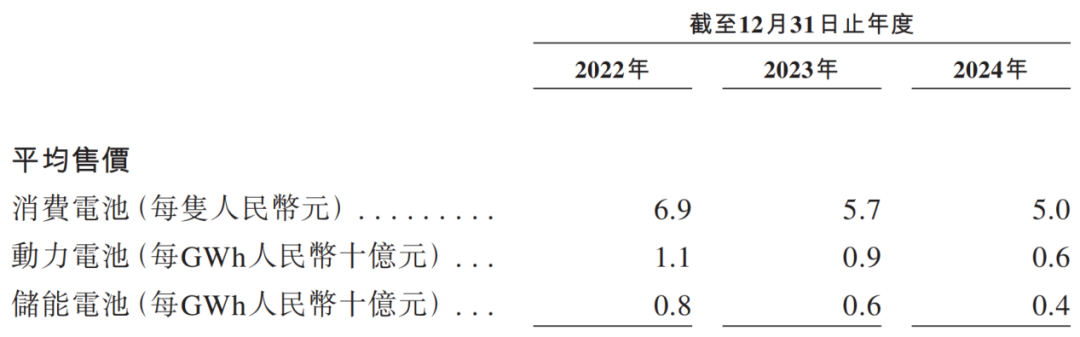

在动力电池领域面临较强的竞争压力,使得亿纬锂能不得不采取“以价换量”的策略。2022年至2024年,动力电池业务的平均售价分别为11亿元/GWh、9亿元/GWh和6亿元/GWh。

图源:亿纬锂能招股书

价格竞争激烈导致亿纬锂能动力电池业务的毛利率出现了下滑,2022年至2024年分别为15.0%、13.6%和14.2%,低于15.9%、16.6%和17.4%的整体毛利率,这意味着作为“基本盘”的动力电池业务,正在拉低亿纬锂能的盈利能力,并对其利润增长起到了抑制作用。

从结果来看,面对激烈的市场竞争,亿纬锂能的动力电池业务试图通过不断降低平均售价来维持市场占有率,但效果却不尽如人意,其动力电池业务的销量增速不仅明显放缓,而且业务毛利率也呈现下滑态势,最终导致亿纬锂能陷入“增销不增收”的怪圈。

亿纬锂能董事长刘金成曾表示,在动力电池领域,宁德时代和比亚迪的两强格局非常显著,且已具备相当的盈利能力,二线企业如果只是卷价格,打价格战,实际上是没有前途的。刘金成认为,按照目前的市场格局,二线企业应该回归行业本质,提高技术和质量水平。

然而,在新能源汽车行业价格战愈演愈烈的当下,新能源车企普遍将成本压缩目标设定在10%以上,加之多数新能源车企采用多供应商策略以增强议价权,双重压力之下,亿纬锂能不得不走上“以价换量”的道路。但若长此以往,亿纬锂能的动力电池业务或由此前的增长引擎变为业绩“拖油瓶”。

02.

“第二曲线”艰难突围

储能行业拥有巨大的想象空间。根据光大证券的预测,到2025年,中国储能市场规模将达到0.45万亿元,而2030年将增长至1.3万亿元左右。因而储能电池业务被亿纬锂能视为“第二增长曲线”。

根据招股书,2022年至2024年,储能电池业务收入分别为94.32亿元、163,40亿元和190.27亿元,占总营收的比例分别为26.0%、33.5%和39.1%,呈现出快速增长态势,无论收入还是占比,均几乎与动力电池业务持平。

同时,储能电池业务的销量也实现了爆发式增长,分别为11.9GWh、26.3GWh和50.4GWh,其中2023年和2024年的销量增速分别为121.01%和91.63%。

一系列数据似乎表明,储能电池业务正成为亿纬锂能的新增长引擎,但事实上,储能电池业务的突围之路同样布满荆棘。

价格战是储能电池业务面临的首要挑战。2022年至2024年,储能电池的平均售价分别为8亿元/GWh、6亿元/GWh和4亿元/GWh,呈现逐年下降的趋势,大大压缩了利润空间。几乎与动力电池业务面临着同样的困境,储能电池业务的毛利率也显现出下滑迹象,由2023年的17.0%下降至2024年的14.7%。对此,亿纬锂能在招股书中坦言,毛利率下滑主要源于“为提高竞争力而进行策略性价格调整”。

事实上,储能领域的价格战更为惨烈。根据第三方机构统计数据,2024年中国储能系统招标价格已跌破0.7元/Wh,较2023年下降逾40%,而2025年的入围报价更是集中在0.405元/Wh至0.639元/Wh。这意味着在极度内卷的市场竞争环境下,即使储能电池业务的销量大幅增长,亿纬锂能也难以实现利润同步提升。

还值得一提的是,亿纬锂能的动力和储能电池的产能利用率由2022年的92.8%降至2023年的72.9%,并进一步降至2024年的69.2%。在招股书中,亿纬锂能将产能利用率下降的原因归结为产能不断扩大、若干新生产线仍处于起步阶段,以及客户根据其库存水平调整订单周期。

相比之下,亿纬锂能的消费电池业务是为数不多的“亮点”之一。2022年至2024年,消费电池业务的毛利率分别为24.7%、23.7%和27.6%,远远高于整体毛利率,但美中不足的是,消费电池业务占总营收的比例分别为23.5%、17.1%和21.2%,业务规模较小,难以改善亿纬锂能的盈利能力。同时,随着智能手机、平板电脑等消费电子产品市场逐渐趋于饱和,以及消费者的更新换代周期延长,消费电池的市场需求也会相应减弱,导致消费电池业务难以为亿纬锂能的业绩增长起到主要推动作用。

03.

出海求生

亿纬锂能一直在积极拓展海外业务,其在招股书中明确指出,此次港股IPO募资将主要用于匈牙利30GWh动力电池项目和马来西亚38GWh储能电池项目的建设,加速全球化产能布局。

截至2024年,亿纬锂能在全球7个国家及地区设有销售公司及办公室,并在18个国家及地区设有售后服务中心。亿纬锂能首个实现海外量产交付的工厂马来西亚电池生产基地将于2025年建成投产,规划覆盖消费电池、动力电池及储能电池全系列产品,而正在建设的匈牙利电池生产基地主要立足欧洲市场,预计2027年建成投产。

不过,亿纬锂能进军海外市场也面临着不小的挑战。

一方面,供应链本地化运营是一大挑战。现阶段,欧洲等海外工厂约有超过半数的原材料需要从中国进口,增加了运输成本和供应链风险,而且建设本地化供应链离不开人才,亿纬锂能在海外建厂就不得不外派大量员工,从而增加了成本压力。

另一方面,海外市场竞争日益激烈,亿纬锂能不仅要面对宁德时代、比亚迪等老竞争对手,还需应对LG新能源、三星SDI等日韩锂电巨头的挤压。这些竞争对手早早便在海外市场完成了布局,建立起完善的供应链体系,品牌认可度也更高,导致亿纬锂能争夺市场份额的难度较大。

此外,欧洲等海外市场对于动力电池生产工序的设计理念跟中国动力电池厂商有所差异,因此无法完全照搬国内的技术方案。比如欧洲市场对产线设备的自动化、智能化要求特别高,并且需要经过多项认证,这就导致亿纬锂能需要不断提升其产品的智能制造水平、熟悉欧洲的技术标准和规范,从而增加了市场拓展的难度和成本。此外,国际竞争、政策和法规、品牌建设、文化差异等都将是亿纬锂能需要面对的艰巨考验。

值得注意的是,当前亿纬锂能的业务重心仍在国内市场。根据招股书,2024年中国内地收入为368.23亿元,占总营收的比例为75.7%,其他国家及地区收入为119.91亿元,占总营收的比例为24.3%。相较2022年和2023年,其他国家及地区收入存在不同程度的下滑,反映出其在市场竞争、产能利用、客户合作和本地化运营等方面存在诸多问题。

对于亿纬锂能而言,赴港上市或许能解决资金短缺、加速拓展海外市场等难题,但长期发展仍需回归技术本质、创新投入及差异化竞争,否则难免会在激烈的角逐中逐渐被边缘化。