撰文:王佩

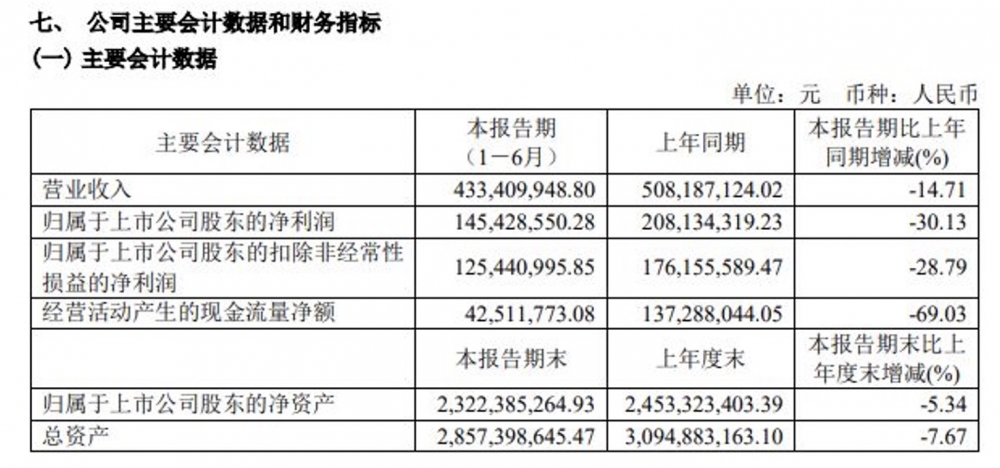

A股游戏公司杭州电魂网络(以下简称“电魂”)近日发布2022半年报,上半年公司营收和净利润均出现下滑,其中营收4.33亿元,同比下降14.71%;净利润1.45亿元,同比下降30.13%。

为何营收与近利润双双下滑?电魂在财报中将主要原因归结于大环境不好。但DoNews游戏研读财报后发现,除开大环境,恐怕还是这家公司太依赖单一产品。

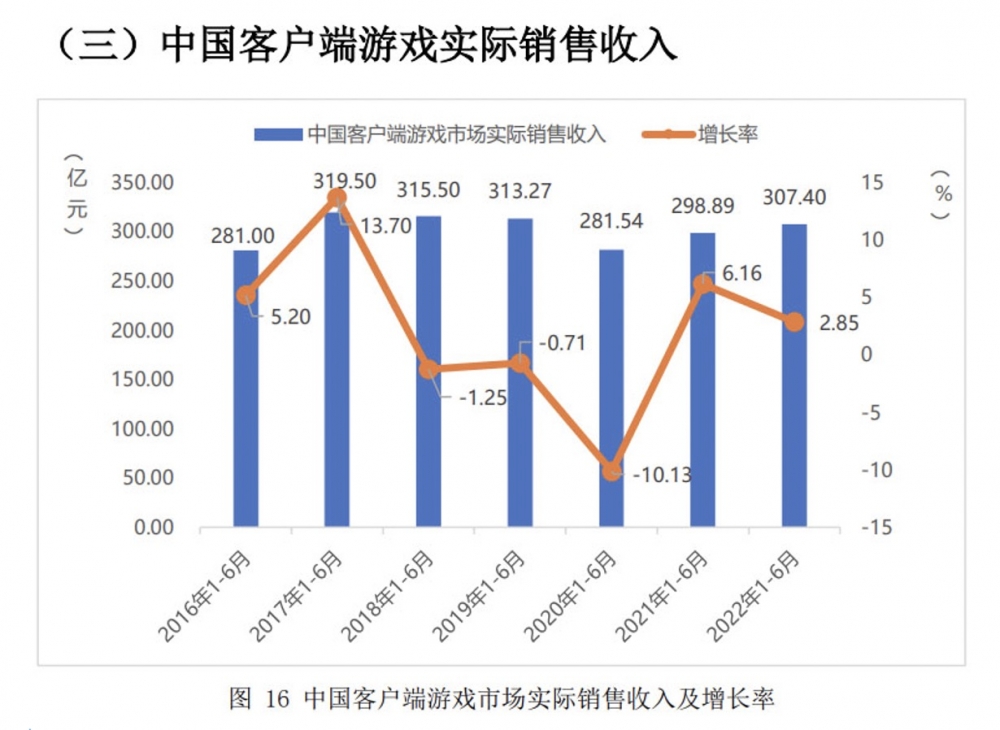

在半年报中,电魂首先引用伽马数据发布的《2022年1-6月中国游戏产业报告》(以下简称“产业报告”),报告显示,由于疫情等因素影响,中国游戏市场发展遇到多重困难,销售收入和用户规模同比均有小幅下滑。

但报告也显示,虽然整体市场在下滑,端游市场的收入却是同比有逆势而稳步的增长的,显出这块的发展潜力。而导致电魂营收下降的主要产品《梦三国》,恰恰就是一款端游。

过度依赖单品

资料显示,《梦三国》是电魂使用自主引擎研发的一款MMO竞技网游,拥有竞技(MOBA)和副本两大玩法,游戏2009年12月上线商业运营,迄今已经超过10年,最高在线人数超54万,并已经登录腾讯WeGame平台。

正是这款元老级端游,至今仍然支撑起电魂63.02%的总营收。虽然电魂一直在对《梦三国》进行版本迭代和系统更新优化,但产品已经不可避免的进入了衰退期,收入下降对公司总体盈利能力造成了很大冲击。

2021年9月,借助本土优势,《梦三国2》成为了杭州亚运会电竞的正式比赛项目。但受疫情影响,重要电竞线下赛事减少,线上又很难商业变现;俱乐部和赛事运营也因未成年人网游防沉迷的政策影响难以开展(绝大部分电竞选手都从未成年人开始培养)。

与此同时,受版号影响,国内游戏新品上线数量有限,现有产品流水难以保持高速增长,电竞游戏实际销售收入同比降幅较大。产业报告显示,2022年1-6月,中国电竞游戏市场同比降低11.59%。

电魂认为,正是以上这些综合因素起作用,让公司总体营收出现了下降。

产品青黄不接

作为一家营运一体的游戏公司,电魂的对策是开发新作品。资料显示,当前公司储备有《卢希达:起源》《跃迁旅人》《卡噗拉契约》《螺旋勇士》《野蛮人大作战2》《Imperial Destiny》《神判包青天》《甄嬛传》等多款重点产品。

但尴尬的是,这8款重点产品中,已经取得版号的只有《跃迁旅人》《螺旋勇士》《野蛮人大作战2》3款。

而在2022年上半年所发放的版号中,电魂迄今只拿到1款(《环游点点消》)从游戏名称来看,这是一款三消休闲游戏,而这种类型并非公司所擅长和主营的类型,盈利能力有待验证。

在版号趋紧的大环境下,各家游戏公司纷纷将产品精品化,加大研发投入,而电魂此次的半年报显示,虽然公司在2022年上半年累计投入了研发费用9836万元,占营收的22.7%,这个比例是不低的,但同比却出现了3.45%的降幅。

至于原因,半年报中也有公布:美术设计制作费用较2021年同期略减。考虑到电魂的管理费用在报告期内出现了30.74%的增幅,且披露主因是员工辞退成本增加,DoNews研判公司在2022年上半年对研发人员进行了裁员导致。

写在最后

随着《梦三国》等核心端游进入生命周期末期,电魂流水下降。而疫情、杭州亚运推迟和未成年人防沉迷政府又影响电竞行业的发展,储备游戏虽然多,但版号吃紧,有限的几款作品上线后对公司业绩的增长提升有限。

虽然电魂声称将加大研发力度,但研发投入相比2021年同比却降低,人员和项目的裁减也为公司发展前景蒙上了一层阴影。

长远来看,公司或许需要通过出海来寻求新的方向,但各个国家和地区的文化和市场情况不尽相同,玩家喜好也又差异,而公司擅长的是“国风”题材,题材限制了其出海不能走太远,只能影响东南亚和大中华文化圈。

随着监管趋严,市场竞争的加剧,买量成本将进一步上升,如果电魂有限的新品上市不能达到预期,其公司长期的盈利能力也将遭受到市场投资者的高度质疑。